【天地网讯】

一、本期大盘品种点评

本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

(1)月度环比监测各市场品规价格整体

图表1

本期大盘品种涨跌环比分析显示,1445个品规6月30日价环比6月1日,1445个品规中,涨价品规15个(上期30个),占比1%;跌价品规123个(上期112个),占比8.5%;平价品种1306个(上期1302个),占比90.5%。

在涨幅分布榜单中,根茎类品规(4个,27%)、果实籽仁类(8个、53%)等。在跌价分布榜单中,根茎类(36个,29%)、果实籽仁类(49个,40%)、动物类(15个,12%)等。

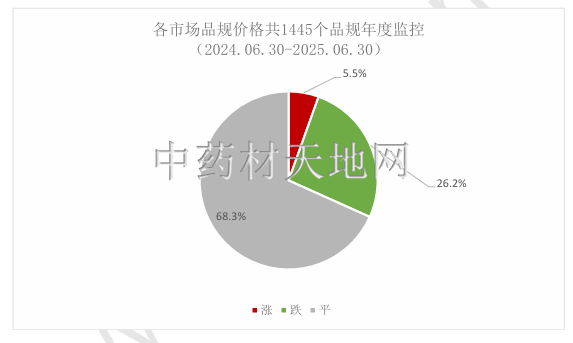

(2)年度同比监测各市场品规价格整体

图表2

本期大盘品种涨跌同比分析显示,1445个品规2025 年6月30日价同比2024年6月30日,升价品规79个(上期110个),占总量5.5%;降价品规379个(上期336个),占总量26.2%;平价品规986个(上期998个),占本期品规总量约68.3%。

(3)本期热点品种扫描

本期涨价热点品种:玫瑰花,新货产出后,受干旱影响,新货产出量不大,持货者喊价坚挺。白芍,产区人气较旺过一段时间,行情持续上涨,市场受影响价格也有所上扬。当归,受产地人气增加,价格有所上调,而市场受此影响,持货商要价进一步提高。连翘,产区进入产新期,受减产影响,商家有关注力度,近期合格货持货者喊价高于前期。

本期跌价热点品种:肉苁蓉,现市场货源供应充足,近期货源正常购销,行情在低迷中运行。蛇床子,近段时间产新货源上市,市场来货增加,但需求走动一般,行情有所回落。猫爪草,产区继续有来货,市场货源供应充足,由于今年行情下滑幅度较大,商家购进谨慎。合欢花,目前进入产新期,今年行情低于去年,货源走销一般。

二.月度环比监测

1.整体价格走动月度环比

(1)指数月度环比

图表3

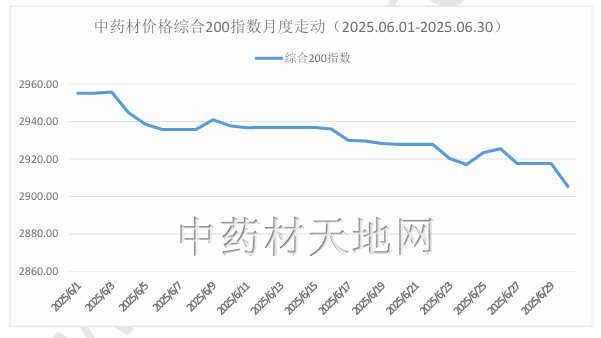

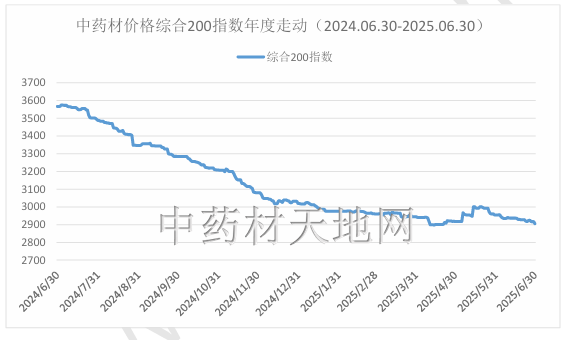

截止2025年6月30日,中药材综合200指数报收于2905.26点,点位与6月1日的2955.21点相比,指数下跌49.95点,下跌幅度为1.69%;盘中最高点位为2955.83点,最低点位为2905.26,振幅为1.71%,6月中药材市场进入传统淡季,企业订单量明显减少,货源交易持续遇冷。

图表4

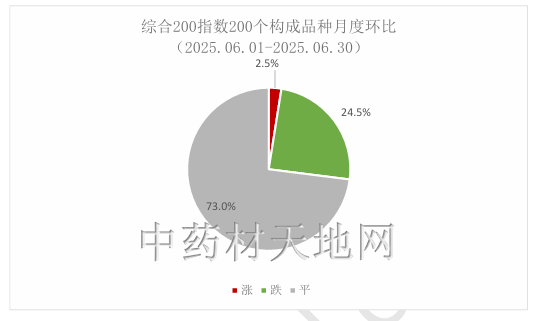

在月度环比监控周期内,综合200指数的200个构成品种中,有5个品规价格出现上涨,占总监控品规的2.5%,有49个品规价格出现下降,占比24.5%,其余146个品规价格走平,占比73%。

(2)综合200指数构成品种月度环比涨跌代表

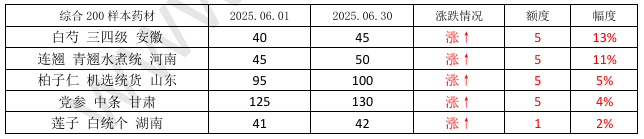

图表5

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表6

2. 各类品规价格走动月度环比

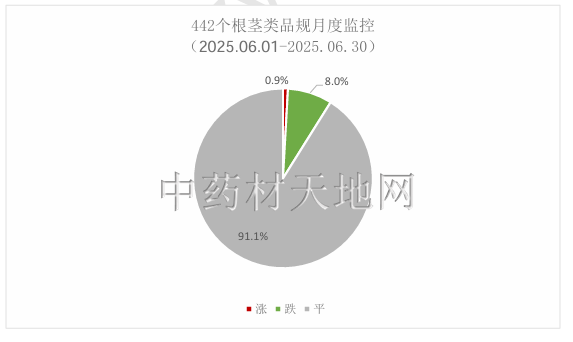

(1)根茎类月度环比

442个根茎类品规6月30日价环比6月1日,升价品规4个,占总量0.9%;降价品36个,占总量8%;平价品规409个,占本期品规总量约91.1%。

图表7

根茎类月度环比涨跌代表品规:

图表8

图表9

(2)果实籽仁类月度环比

293个果实籽仁类品规6月30日价环比6月1日,升价品规8个,占总量2.8%;降价品规49个,占总量17%;平价品规232个,占本期品规总量约80.2%。

图表10

果实籽仁类月度环比涨跌代表品规:

图表11

图表12

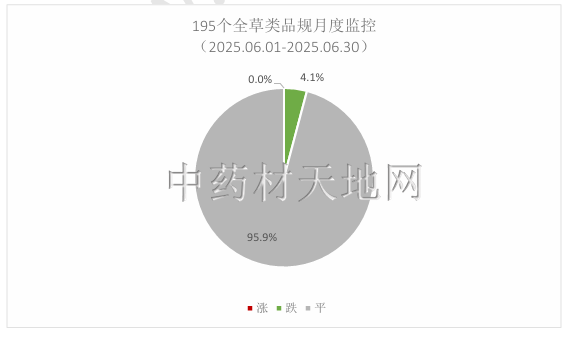

(3)全草类月度环比

195个全草品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规8个,占总量4.1%;平价品规186个,占本期品规总量约95.9%。

图表13

全草类月度环比涨跌代表品规:

图表14

(4)动物类月度环比

129个动物类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规15个,占总量11.8%;平价品规112个,占本期品规总量约88.2%。

图表15

动物类月度环比涨跌代表品规:

图表16

(5)花类月度环比

99个花类品规6月30日价环比6月1日,升价品规3个,占总量3.1%;降价品规7个,占总量7.1%;平价品规88个,占本期品规总量约89.8%。

图表17

花类月度环比涨跌代表品规:

图表18

(6)矿物类月度

52个矿物类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规52个,占本期品规总量约100%。

图表19

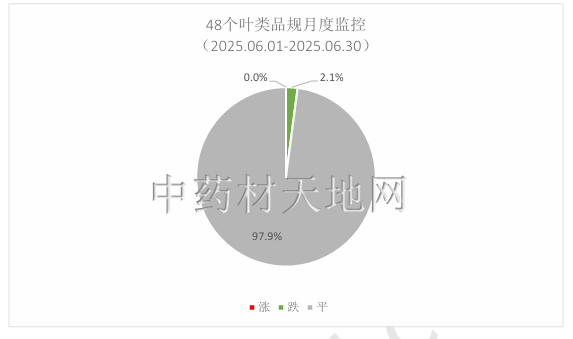

(7)叶类月度环比

48个叶类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规1个,占总量2.1%;平价品规47个,占本期品规总量约97.9%。

图表20

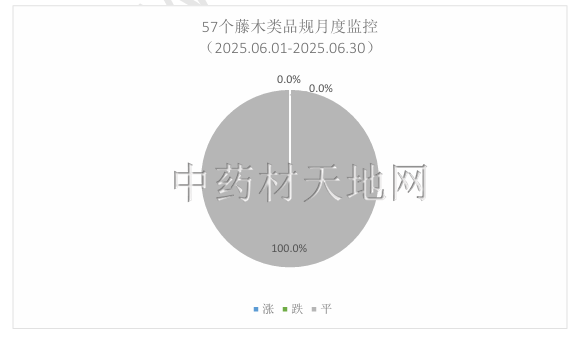

(8)藤木类月度环比

57个藤木类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规57个,占本期品规总量约100%。

图表21

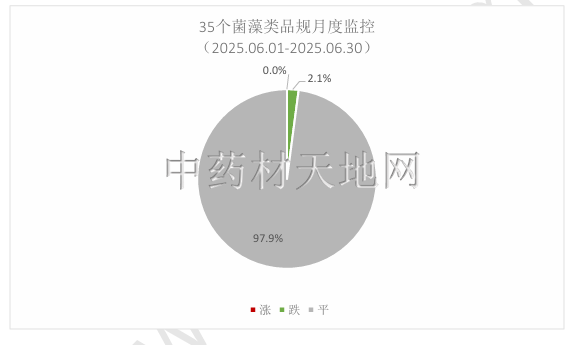

(9)菌藻类月度环比

35个菌藻类品规6月30日价环比6月1日,升价品规0,占总量0%;降价品规1个,占总量2.1%;平价品规33个,占本期品规总量约97.9%。

图表22

(10)树皮类月度环比

38个树皮类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规5个,占总量12.8%;平价品规34个,占本期品规总量约87.2%。

图表23

图表24

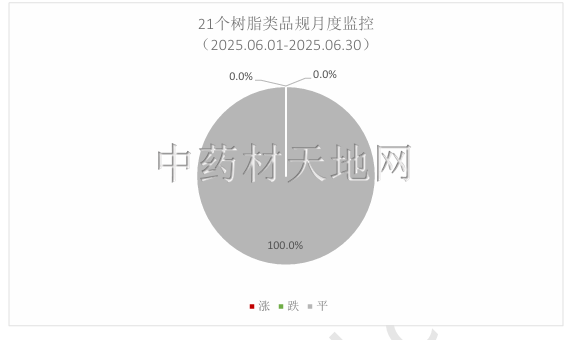

(11)树脂类月度环比

21个树脂类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规21个,占本期品规总量约100%。

图表25

(12)其他加工类月度环比

37个其他加工类品规6月30日价环比6月1日,升价品规0个,占总量0%;降价品规1个,占总量2.7%;平价品规32个,占本期品规总量约97.3%。

图表26

三.年度同比监测

1. 整体价格走动年度同比

(1)指数年度同比

图表27

截止2025 年6月30日,中药材综合200指数报收于2905.26点,点位与2024年6月30日的3566.46点相比,指数下跌了661.20点,跌幅18.54%。盘中最高点位为3575.01,最低点位为2898.67,振幅为18.96%,指数整体延续下滑。

图表28

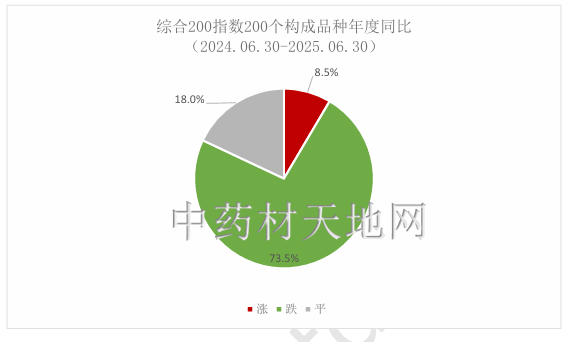

在年度同比监控周期内,综合200指数的200个构成品种中,有17个品种价格出现上涨,占总监控品规的8.5%,有147个品规价格出现下降,占比73.5%,其余36个品规价格走平,占比18%。

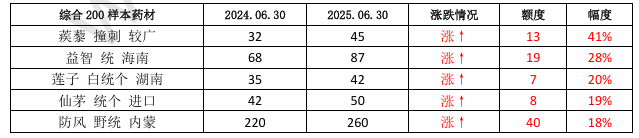

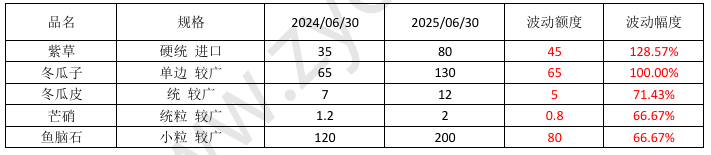

(2)综合200指数构成品种年度同比涨跌代表

图表29

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表30

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

2. 各类品规价格走动年度同比

扩大品规覆盖面,本期年度同比监测各市场品规价格共1445个。其中根茎类品规计443个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

(1)根茎类年度同比

443个根茎类品规2025 年6月30日价同比2024年6月30日,升价品规18个,占总量4.1%;降价品规134个,占总量30.2%;平价品规291个,占本期品规总量约65.7%。

图表31

根茎类年度同比涨跌代表品规:

图表32

图表33

(2)果实籽仁类年度同比

293个果实籽仁类品规2025 年6月30日价同比2024年6月30日,升价品规27个,占总量9.2%;降价品规101个,占总量34.5%;平价品规165个,占本期品规总量约56.3%。

图表34

果实籽仁类年度同比涨跌代表品规:

图表35

图表36

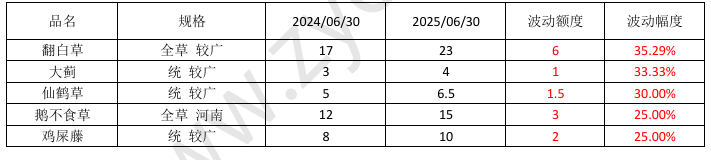

(3)全草类年度同比

195个全草类品规2025 年6月30日价同比2024年6月30日,升价品规10个,占总量5.1%;降价品规40个,占总量20.5%;平价品规145个,占本期品规总量约74.4%。

图表37

全草类年度同比涨跌代表品规:

图表38

图表39

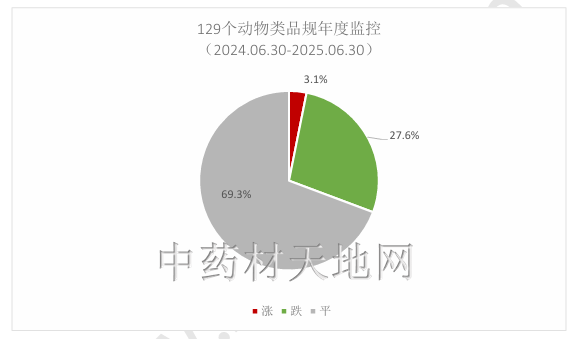

(4)动物类年度同比

129个动物类品规2025 年6月30日价同比2024年6月30日,升价品规4个,占总量3.1%;降价品规35个,占总量27.6%;平价品规88个,占本期品规总量约69.3%。

图表40

动物类年度同比涨跌代表品规:

图表41

图表42

(5)花类年同比

98个花类品规2025年6月30日价同比2024年6月30日,升价品规7个,占总量7.1%;降价品规28个,占总量28.6%;平价品规63个,占本期品规总量约64.3%。

图表43

花类年度同比涨跌代表品规:

图表44

图表45

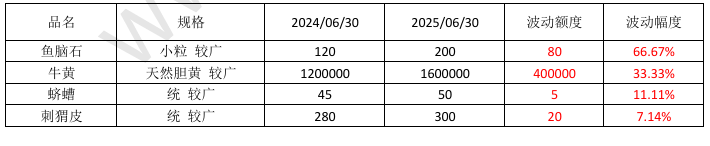

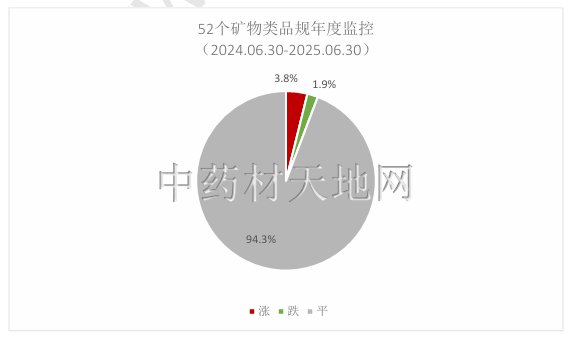

(6)矿物类年度同比

52个矿物类品规2025 年6月30日价同比2024年6月30日,升价品规2个,占总量3.8%;降价品规1个,占总量1.9%;平价品规49个,占本期品规总量约94.3%。

图表46

矿物类年度同比涨跌代表品规:

图表47

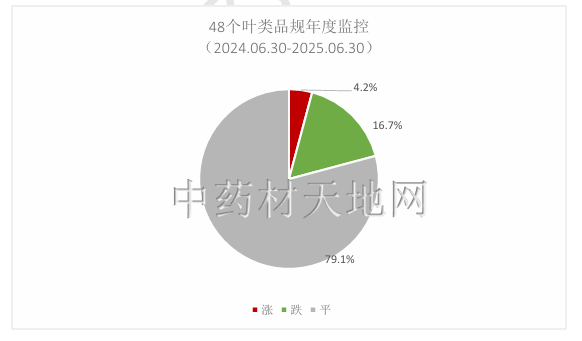

(7)叶类年度同比

48个叶类品规2025 年6月30日价同比2024年6月30日,升价品规2个,占总量4.2%;降价品规8个,占总量16.7%;平价品规38个,占本期品规总量约79.1%。

图表48

叶类年度同比涨跌代表品规:

图表49

图表50

(8)藤木类年度同比

57个藤木类品规2025 年6月30日价同比2024年6月30日,升价品规0个,占总量0%;降价品规7个,占总量12.3%;平价品规50个,占本期品规总量约87.7%。

图表51

藤木类年度同比涨跌代表品规:

图表52

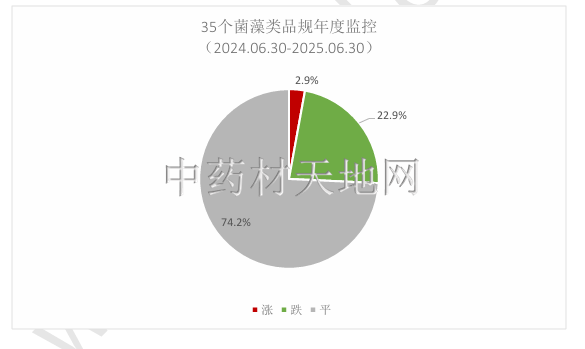

(9)菌藻类年度同比

35个菌藻类品规2025 年6月30日价同比2024年6月30日,升价品规1个,占总量2.9%;降价品规8个,占总量22.9%;平价品规26个,占本期品规总量约74.2%。

图表53

菌藻类年度同比涨跌代表品规:

图表54

图表55

(10)树皮类年度同比

38个树皮类品规2025 年6月30日价同比2024年6月30日,升价品规4个,占总量10.5%;降价品规9个,占总量23.7%;平价品规25个,占本期品规总量约65.8%。

图表56

树皮类年度同比涨跌代表品规:

图表57

(11)树脂类年度同比

21个树脂类品规2025 年6月30日价同比2024年6月30日,升价品规1个,占总量4.8%;降价品规1个,占总量4.8%;平价品规19个,占本期品规总量约90.4%。

图表58

树脂类年度同比涨跌代表品规:

图表59

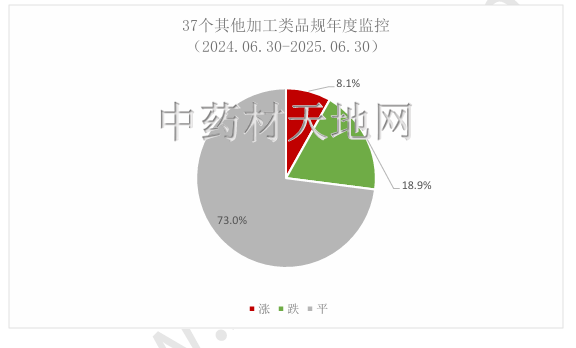

(12)其他加工类年度同比

37个其他加工类品规2025 年6月30日价同比2024年6月30日,升价品规3个,占总量8.1%;降价品规7个,占总量18.9%;平价品规27个,占本期品规总量约73%。

图表60

其他加工类年度同比涨跌代表品规:

图表61

图表62

四.行情总结

6月,中药材市场淡季逐步深入,并不断迎来产新与临新的品种,且价格继续呈现跌多涨少态势,虽然本期白芍、白术、牡丹皮等少数几个品种在产地市场又引起了一定的热度,但是已经不可能带动像前面两年那样的人气,毕竟持有前面两年入手的货源的商家仍不在少数,当前更急于的是尽快顺利脱手,尽量降低损失。

五.未来整体价格走势简析

7月,天气也将进入多变时节,导致行情的不稳定性继续增加,这两年药市行情从火爆到低迷,充分印证了盛极必衰的道理。前两年药市过度膨胀,带来的是生产的高度扩张和产能的持续过剩,目前价格的下泻,带来的是压货商家、药农的亏损。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计443个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

2025 年,中药材市场正经历一场深刻的结构性调整。自2019 年起,行业在疫情催化、政策扶持及资本热捧下经历了一轮 “非理性繁荣”,天地网综合200指数从2000余点攀升至2024........