日前,华东医药拟以不高于10.6亿元的价格受让佐力药业1.13亿股的事件备受瞩目,拟收购标的近五年来净利润大幅缩水,公司大股东高比例质押,一度让股民质疑华东医药的动机。华东医药作为投资人眼中典型的白马股,此次为何要高溢价收购佐力药业?

10.6亿高溢价并购

华东医药遭质疑

5月26日晚间,华东医药与佐力药业同时发布公告称,华东医药拟以不高于10.6亿元的价格收购佐力药业1.13亿股份,占佐力药业总股份比例为18.60%,成为其控股股东。华东医药拟以不高于10.6亿元的价格收购并持有佐力药业1.13亿股,也就意味着每股收购最高成本将达到9.36元。若以公告前一交易日佐力药业收盘价5.54元/股计算,溢价高达68.95%。

与高溢价收购形成对比的却是拟收购标的业绩连续下滑、大股东高比例质押。据佐力药业年报,2015年至今,公司净利润持续下滑,2018年实现营业收入7.3亿元,同比去年下降8.02%,净利润0.21亿元,同比去年下降54%,盈利规模仅有巅峰时期2013年的五分之一左右。此外,据佐力药业公告,公司实控人持有佐力药业28.46%股份中,有82.10%处于质押状态。股权高质押的情况或让公司面临着较大的风险和债务压力。

对于此次收购,华东医药称,为丰富补充公司中药慢病方向产品及适应症覆盖,发挥公司基层市场网络优势,进一步做大做强中药慢病特色用药,同时挖掘及发挥佐力药业“乌灵”系列中药产品潜力及优势,加强双方中药产品资源整合及生产资源协同,实现优势互补及共同发展。

然而,资本市场并不看好此次并购,不少中小投资者纷纷指责或质疑华东医药此举“不妥”,其中最突出的原因便是收购价存在较高溢价,且佐力药业成长性不足。5月27日,华东医药遭遇股价滑铁卢,盘中一度触及跌停,而佐力药业股价却出现一字涨停。

华东医药连续十年ROE(净资产收益率)超过20%,是投资人眼中典型的白马股,此次为何仍要高溢价收购佐力药业呢?

收编4个独家中成药

华东医药欲拓宽产品线

图1:2016-2019年Q1华东医药业绩(单位:亿元)

(来源:上市公司公告)

华东医药业绩主要来自商业收入及制造业收入,近几年来,公司制造业收入占总营业收入比重逐年上升,2019年第一季度首次超过30%。虽然目前华东医药的商业收入仍占较大比例,但该板块收入增长缓慢,且毛利率不高,制造业成为公司最主要的利润来源。

华东医药在投资人眼中是典型的白马股,上市以来营业利润保持年化20%的增速。2018年公司有7个产品销售过亿,其中给公司带来高利润的阿卡波糖和百令胶囊均已是上市多年的老品种,阿卡波糖有可能纳入第二批国家带量采购而大降价,百令胶囊也可能面临政策管控的危险,而公司新产品主要收购自关联方,其长期持续发展能力存在隐忧。本次收购的佐力药业与华东医药具有协同性,有助于拓宽公司产品线。

表1:佐力药业核心产品

(来源:上市公司年报)

佐力药业拥有自主知识产权的乌灵系列产品(乌灵胶囊、灵泽片、灵莲花颗粒)和百令片系列产品,乌灵系列产品作为公司拳头产品,2018年实现3.54亿元的销售额,占总营收比重近50%。

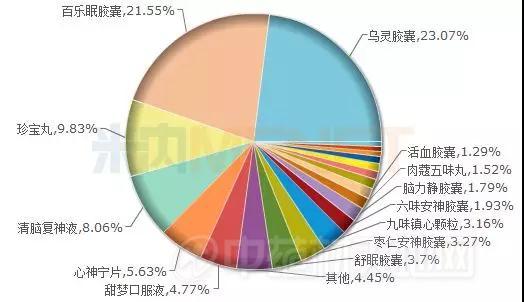

图2:2018年中国重点城市公立医院中成药终端安神补脑药产品TOP20

(来源:米内网中国重点城市公立医院终端竞争格局)

乌灵胶囊是国家中药一类新药、中药保护品种,是国内首个提出治疗心理障碍和改善情绪的中药产品,目前已经进入国家医保及基药目录,是OTC双跨品种。据米内网数据,2018年中国重点城市公立医院中成药终端安神补脑药TOP20品种,乌灵胶囊以23.07%的市场份额位居首位。

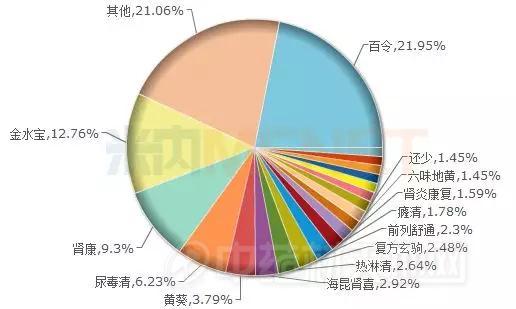

图3:2018年中国重点城市公立医院中成药终端泌尿系统疾病用药通用名TOP20

(来源:米内网中国重点城市公立医院终端竞争格局)

百令是发酵虫草菌粉制剂,在2018年中国重点城市公立医院中成药终端泌尿系统疾病用药通用名TOP20中,百令以21.95%的市场份额位居首位,目前国内市场仅华东医药拥有百令胶囊的生产批文,仅佐力药业控股的青海珠峰冬虫夏草药业拥有百令片的生产批文。百令胶囊是华东医药的重磅产品,其中百令片是重要竞品,未来若控制佐力药业,将有利于百令胶囊与百令片共同维护市场,保持长远发展。

佐力药业曾在业绩预告中透露,在医保控费的大环境下,虽然公司大力推进营销的策略,但核心产品乌灵系列及百令系列销售较上年基本持平,难以快速发展。而华东医药销售能力突出,有望带动乌灵系列及百令系列产品进一步发展。

对于华东医药而言,4个独家中成药的补充有利于丰富公司产品线,同时佐力药业在中药饮片、中药颗粒领域均有布局,可以补充华东医药在这些潜力领域的布局,此外佐力药业有一定产能空闲,可以解决华东医药的一部分产能不足问题。

中西药结合发展

欲发力生物药领域

图4:华东医药研发投入情况(单位:亿元)

(来源:上市公司公告)

除了丰富中成药品种外,华东医药表示,公司未来几年仍然会专注于高难度、高门槛的专科仿制药研发,同时加大肿瘤、生物抗体类创新药研发力度和海外创新药权益引进。据华东医药年报,公司近几年来不断加大研发投入,研发费用占制造业收入比重逐年上升。

目前公司有3个在研1类新药:迈华替尼将于2019年下半年开展III期临床;从美国独家引进的口服GLP-1降糖药TTP-273即将开展1期临床;DPP-4抑制剂HD-118已完成1期临床。在国际化方面,泮托拉唑已获FDA暂时性批准,阿卡波糖、辛伐他汀、奥美拉唑、他克莫司、达托霉素等也在认证过程中。

从华东医药目前产品线看,在生物药领域的布局还不完善,而佐力药业通过投资科济生物,参与到细胞免疫治疗、精准医疗领域,刚好能填补华东医药在生物药领域的欠缺。科济生物是中国首家专注于CAR-T细胞免疫治疗的创新型企业,同时也是全球实体瘤CAR-T领域的领导者之一。

表2:科济生物全球在研生物药

(来源:米内网全球药物研发库)

据米内网全球药物研发库,科济生物已有5个CAR-T产品在全球获批临床,其中有3个在国内获批临床,分别为CSG-GPC3、CT-053、CSG-CD19,其中靶向磷脂酰肌醇蛋白多糖-3嵌合抗原受体修饰的自体T细胞(CSG-GPC3)用于治疗GPC3阳性实体瘤,科济生物是国内唯一获得CAR-T细胞治疗实体瘤临床批件的企业。

结语

综上,华东医药在拓展中成药的同时,加大研发投入布局创新药及生物药,并购佐力药业符合公司的发展规划。虽然佐力药业手握重磅独家产品,但由于经营不善,无法提升业绩,华东医药接手后,有望通过突出的销售能力实现产品销售与业绩增长,规模效应凸显净利润率有望提升。

针对此次高溢价收购佐力药业,华东医药董秘陈波接受记者采访时表示,“此次股权转让尚处于意向阶段,还需要对佐力药业进行尽调,包括管理、业务模式、产品的市场状况等。双方还没有正式签约,存在不确定性。”后续进展如何?米内网将持续关注!

来源:米内网数据库、上市公司公告、中国证券报

(本文转载自其他网站,不代表中药材天地网的观点和立场。如有著作权异议请及时联系我们)

山东灸炙堂药业有限公司对陈皮山麦冬伸筋草等品种公开采购,欢迎国内合格的供应商前来联系 .......

4月18日,益盛药业(002566)发布2023年年报,公司实现营业收入8.54亿元,同比上涨2.85%;归属于上市公司股东净利润9473.27万元,同比上涨14%;公司经营活动产生的现金流量净...

广西冬种时期为每年的10月到次年清明前后,大多数地区的田地都是空闲,一是冬种药材少,受天气变化影响大;二是忙碌了大半年,农户也希望得到较好的修整。但是,也有些具有使命担当、有丰富经验的.......

日前,在玉龙县太安乡的沪滇共建项目云南白药生态科技产业园区内,工作人员在翻晒当归。(本报记者赵庆祖摄)人勤春来早。丽江的春天格外美。近日,记者到玉龙县,进基地、访企业、问农户,在山水间感受沪滇协...

近年来,内蒙古自治区赤峰市翁牛特旗立足自身资源禀赋,把中药材种植作为调整农业产业结构的重点产业培育,不断健全完善中药材产业发展与农牧民利益联结机制,持续带动农牧民增收。近日,在翁牛特旗五分地镇的...