【天地网讯】

调水位·调结构·良性平衡

编者按:2017年上半年,随着中药材整体行情下行,传统市场交易萎缩,关于药市“低迷”、“危机”,甚至是“烂市”等说法不绝于耳。事实真那么悲观吗?上半年市场呈现哪些崭新局面,下半年行情将如何运行?

我网将通过大量详实数据分析,以及几十位智库专家观点汇总,重磅推出《2017年上半年中药材行业运行报告》系列。本期为系列第二篇:《解析篇:综合200指数下行的原因及代表品种分析》。

第三部分 解析篇:综合200指数下行的原因

2017年上半年,国内中药材行情为何会出现整体小幅下行,振幅降低呢?我们认为,一系列数字背后,反映的是当前中药材生产流通领域,重大的变革正在发生。

3.1 根本原因:行业生态改变,迫使产销对接加速,水库时代来临

图1:当前国内中药材贸易流通新业态。

一方面,管理和原料成本增长,中药企业薄利经营;另一方面,传统的多环节流通,造成的价格和质量严重失控、囤积炒作成风,迫使企业不得不和资本、散户一道走向原产地进行原料收储。主观上,企业稳定了自身原料的质量和价格;客观上,则建立起行业“大水库”,起到“削峰平谷”、平抑行情的作用。

图2:水库时代来临,企业抗风险能力加强。

因此,2017上半年市场行情的平稳回落,正是企业抗风险能力增强,“原料水库”在发挥良性调节作用。即一旦价涨过快,企业马上就停手观望,利用储备货源供给生产;而一旦价格下滑,则迅速出手趁低建立库存。

近两年,在太子参、黄连和人参这些热点品种原料储备上,各需求企业普遍采取类似通过调节库存而掌控价格的办法,取得良好效果。

3.2 客观原因: 2016年过热行情,造成2017-2018年的行情过早释放

图3:2017-2018年的高峰期,已在2016年提前来临。

“水库时代”来临,资本再借助灾情、生产调减等因素,正改变着传统“供需矛盾”产生的大小周期规律。一方面,让下行的行情不至于落入低谷,保持药市整体相对高位运行;另一方面,资本的介入也过早释放利好因素,让大小周期提前到来。该降的没降到底,如姜黄、附子和薏苡仁等,该升的拔苗助长提前增高,如黄连提前价涨。反馈在指数运行上(如图),就是波幅明显减小,波峰间隔明显拉短。

这这种背景下,2016年,受政策刺激、资本介入和灾害助推等影响,导致本该在2017-2018年到来的大周期波峰,在2016年下半年提前来临。单是8月8日-10月26日,就暴涨了12.21%,过早释放行情,也抑制了企业采购积极性。

3.3 客观原因: 全球大宗农产品和食品价格下行,影响中药材行情

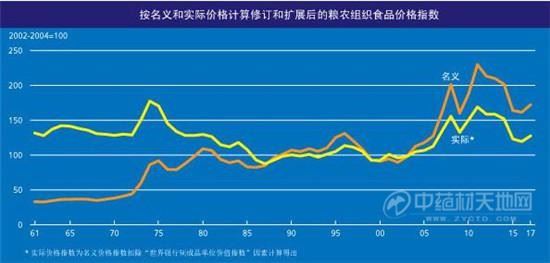

图4:联合国粮农组织发布的食品价格指数。

联合国粮农组织最新发布数据显示:2013年至今,全球食品价格同样振荡下行;而“中国农业经济景气指数”2017年一季度为100.8,比去年四季度下降0.4点(如图);中国农业经济预警指数为83.3,比去年四季度低10点 。与全球农产品和食品价格下行态势保持一致。

一方面,粮价下行,会导致药材生产过剩;另一方面,低迷的农副产品价格,同样会拖累中药材行情。

3.4 客观原因:“ 健康中国“来临,各地中药材生产过热

健康中国时代来临;2016年的药市行情高位运行,极大刺激了全国各地发展中药材生产积极性。特别是生长周期短、容易种植的药材,2017年产大于销困境已经显现。如枸杞子、白莲子、山药、连翘和生地等。

表1:2017年上半年种植面积盲目扩张的10大代表性品种

另外,还有部分品种虽然种植面积及上述品种多,但需求量也较小,同样可能出现严重过剩甚至“烂市”,如蛇床子、金铁锁和雪上一枝蒿等;同时,从今年生产发展情况看,2018年产销失衡品种增多,会引发更多产大于销危机。但由于行业水库及众多投资者现实存在,低价甚至烂市品种的触底期会大大缩短。

3.5 客观原因:产销对接去中间环节,让市场痛感明显

图5:国内某大药材市场内,商家聚在一起打牌。

一是中间价差消失甚至倒挂,造成行情下滑虚像 信息的透明,交易的前伸,让传统中药材市场根本无多少差价可赚。部分品种甚至出现产地价格高过市场的倒挂现象,造成价格下滑虚像;

图6:2017年上半年川麦冬产新后,90%交易产生于三台县原产地。

二是大货交易多在产地发生,市场寒冬感加剧 企业利润和摊薄,以及质量严管,都迫使需求方不得到走向原产地,与一手供货商直接对话。最终让让传统中间市场行情,更显萧条,寒冬感加剧;

三是“压货”成为中间商主要盈利手段,商机减少 在赚交易差价已不现实背景下,压货囤货提前预期性采购,已成众多市场商家盈利的主要手段。但相对于2016年好行情,今年涨价品种少跌价品种多,暴利生意难做,更触发市场商家对前途的困患。

3.6 客观原因:优质优价业态形成,粗放劣质药材价落低谷

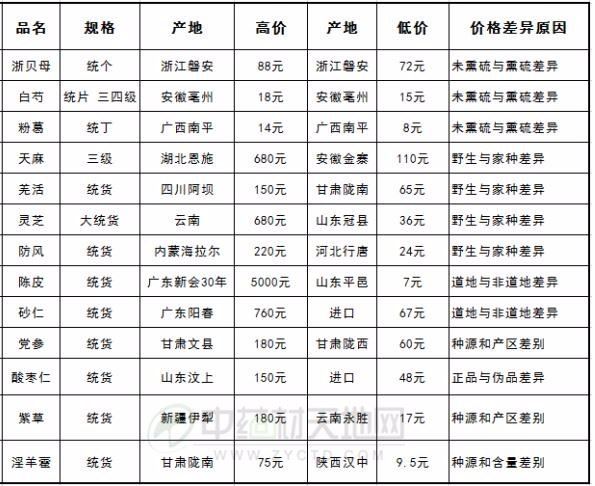

表2:2016年,因品质差异而致价差明显的常见品种(公斤价)

一方面,在高压管控下,低质药材(如地方习用品、代用品;低含量药材等)、甚至是假冒伪劣药材,生存空间更加逼仄。

另一方面,优质药材的品牌和价格优势,得到进一步放大。如中江丹参、低残人参、新货黄连等;相反,低劣药材当然会面临滞销价滑困局。

结论: 因此,2017年至今的市场低迷假象,其实是中药材现代流通体系日益成熟的表现。根本原因是行业“蓄水库”发挥了重要调节功能,高放低储;而周期性回落、农副产品降价、生产过热,以及产销对接加快和优质优价形成,又加深了“痛感”产生。但这种“痛感”更多体现在中间环节,而不是在原产地。

这样的“阵痛”,是供给侧改革和产业结构升级换代的必经阶段,只会加速行业洗牌和结构调整,未必不是好事!

第四部分 品种篇:代表性热点品种剖析

通过对上半年整体行情运行的分析,我们选取了5个代表性品种,对前三部分观点进行论证。

4.1 黄连:长周期品种,能量过早释放导致交易放缓,后市继续上行

图7:近15年,黄连行情运行示意图。

2017年黄连交易先扬后抑,1月至3月份交易较旺,但由于价格上涨过快,企业迅速收手停止上货。导致4至5月交易疲软,行情略有下挫;6月份交易再次转旺。虽然行情时涨时落,但上半年整体行情算平稳。

图8:2017年上半年,黄连市场上市量与交易量统计图。

同时,通过天地网黄水黄连交易服务站每日监测,黄连的上市量与交易量波动曲线高度吻合。90%以上的黄连交易,已产生在原产地市场,与传统中药材市场无太大关系。

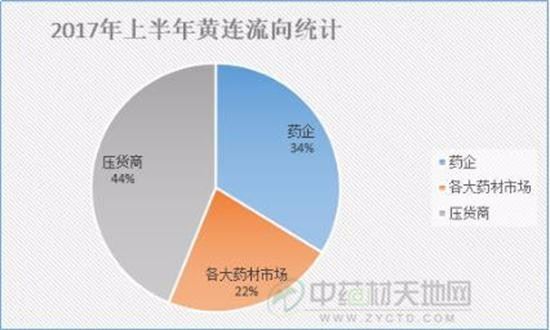

图9:2017年上半年,黄连各流通渠道占比。

后市判断:如果“在地黄连面积在每年1.5万亩,年产量在3000吨以内。全国黄连新旧库存在1万吨以下,国内用量在4500吨左右”这三个数据准确的话,黄连价上升一定有空间。

种种情况也表明,今年下半年是黄连正常采购和企业建立储备最佳时期。否则,随着黄连价格趋势上行,到明年可能就要采购更高成本的货源。

4.2 人参:金融属性明显,行情两极分化加剧

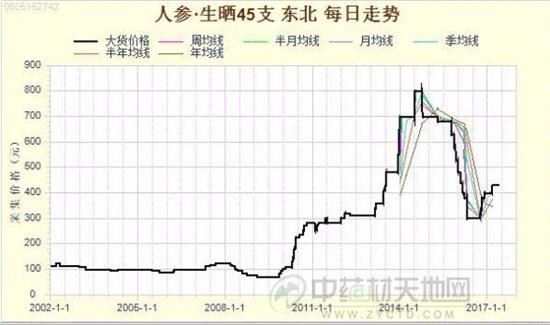

图10:近15年,人参行情运行示意图。

人参的金融属性日趋明显,是当前药市的标杆性品种之一。一方面,来因为其价格波动快、参与商家和企业众多;另一方面,则因为多数人参经营商利用银行贷款周转,故人参行情与国内金融形势息息相关。

图11:2016年底,抚松人参商家正在抓紧加工水参。

后市判断:人参需求量已增长到6500吨以上,且去年到今春秧冻明显。如果水参行情降到35元,则大批资本会介入;但超过40元,则观望情绪加剧。故2018年,人参行情趋稳。

另外,人参生产成本还会下降,低质人参供应量充裕;低农残和生产年限长的大条人参更受市场认,大货难找,趋势看涨。

4.3 麦冬:产能难以扩张,库存消耗,后市行情继续上行

图12:近15年,麦冬行情运行示意图。

麦冬是2017年上半年少有的价格上涨大宗品种,成为市场热点。一是今年川麦冬品相好,个头大;二是湖北麦冬减产,川麦冬需求增长;三是麦冬的保健功效逐步发掘,正成为新的药食两用品种。

图13:2017年6月,天地网专家在三台麦冬产地调研。

后市判断:目前麦冬的优质优价倾向已非常明显,但主产地可扩种面积有限;引种新产区产量和质量都难以突破。因此,至少在明年清明产新前,川麦冬行情都将保持坚挺运行。但随着全国各副产区麦冬产能跟上来,届时会对川麦冬行情造成一定冲击。

4.4 桑椹:药食两用品种,供不应求后市看涨

图14:近15年,桑椹行情运行示意图。

2016年,由于优质食用桑椹的需求量快速增长,导致当年新货到春节前消耗完毕。后期各商家和网店几乎无货可供。但2017年,不给力的天气,导致川西食用桑椹总产量大幅下滑;相反,劣质货则明显上升,其中霉果由2016年的200吨,增长至2017年的400吨以上。

图15:2017年3月,天地网盐边桑椹服务站正在采收新货。

后市判断:2017年,在需求再次增长的前提下,优质桑椹的产量严重下滑,必定会造成新货供不应求,预计只能支撑6个月左右,价格上涨趋势已定;但劣质药用桑椹行情上升空间不足。

4.5 重楼:野生资源枯竭家种短期难以补给,价高难落

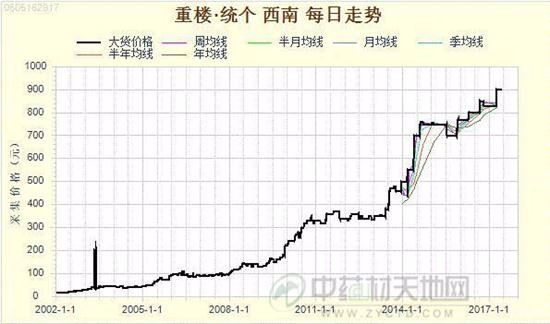

图16:近15年,重楼行情运行示意图。

2017年,全国各地家种重楼持续火热,整体种植面积将突破6万亩,但由于生产周期长、种苗和种茎需求旺盛,因此大面积的家种并未遏制重楼行情上涨步伐。6月初,重楼进入集中产新期,经过短时间行情振荡的重楼价格,再次进入上行通道,粉质选货重回千元大关。

图17:2017年5月,天地网湖北竹山服务站刘才可的重楼种植基地。

后市判断:重楼野生资源严重供不应求是事实,未来至少3年以上都将处于高位运行或上涨。短期内要想从家种渠道进行补充货源,其行情需上行到1200元以上,与种苗商收购价保持一致才可以实现。

同时,重楼家种生产的技术投入、产业资本投入和扶持政策也必须及时跟进,才可以保证重楼资源的可持续利用。

图18:中药材生产种植,承载着无数农户脱贫致富的希望。

结论:通过对上述5个代表性品种分析,我们明显发现:信息灵敏,企业对行情反应迅速,价升过快就收手,导致行情波动加快但波幅变窄。这种态势下,品种溢价空间完全由产地商家掌握,市场中间商望洋兴叹难以下手。

只是,当前药市供大于求的基本面仍在加剧;大量闲置的连片土地正寻找着合适的经济作物,药农手中的种子种苗随时可能下种。如果大家继续漠视信息导航和产销对接,面对源源不断涌来的产能,行业刚刚建立的”库容”还能撑多久?

市场运行周期可以改变,但市场供求关系的价值规律却永恒不变。2017-2018年,本来可能是药市辉煌期,但由于我们的盲目生产、过度炒作,会不会反而成为中药材行业新一轮“暗黑时代”?

那么,下半年的国内药市行情将如何运行?是否会继续下降,还是出现反弹?我们将在2017年中药材行业半年报告《展望篇:结构调整加速,市场进入良性平衡》篇章中,进行详细解读,敬请期待!

往期回顾:《重磅》第28期:2017年上半年黄连交易市场总结报告

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计443个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...