【天地网讯】

2020年对于人类来说是磨难的一年,新冠肺炎疫情的肆虐,至目前已经夺去了一百六十多万人的生命,疫情导致全球经济增速放缓,无论是国内国外大环境均较差,即使作为治病救人的中药材行业,也曾因为社会的停滞而受到不利影响,特别是上半年,需求受到抑制,不少品种滞销,价格下跌,赔本的现象比往年更加明显。

下半年社会生产逐渐恢复正常,一些供求趋紧的品种逐渐焕发出它的活力,不少品种持续显示出本身的利好,突破历史行情高位的品种不在少数。另外上半年因疫情需求而价格上涨的品种虽然在年中有所回落,但是疫情需求拉低了库存,近期随着货源的消耗行情重新上涨。

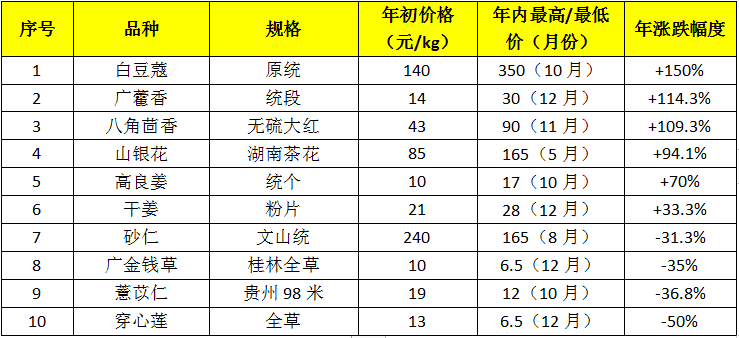

一、2020年十大涨跌品种排行榜(华南常用品种)

二、2020年十大涨跌品种分析

2.1 白豆蔻货缺行情数度飘红

年度走势:白豆蔻去年的行情已经翻番,今年1-4月份行情继续飘红,原装货由元旦后的130元上下稳步上升至180元,5月份平稳波动,6月份继续发力上升至250元左右,7、8月份行情回落,特别是8月中旬断崖式掉至150元,不过货少商家关注介入,9月份行情重拾升势,10月份跨越式上涨至350-360元的顶峰!高处不胜寒,11月份随着关口的陆续回货,行情明显回落,月底价格掉至240-250元,目前在190元上下。

分析:白豆蔻今年行情的暴涨,令不少商家眼红,整个过程都以为行情不会再涨了,但是后来的实际情况是只有大家想不到,没有它涨不到。同时白豆蔻今年的行情经历了几次快速的暴涨暴跌,也令不少商家胆怯。造成今年白豆蔻行情牛市的主要原因一方面是国外产区产量下降,另一方面关口货源难以通关,致使市场货源杯水车薪,曾经持货商要多高价就有人给多高价,可以看出市场货源的抢手程度。近期口岸持续回货,但量还是不大,后期行情的走向依然是受进口方面的影响。

2.2 广藿香疫情造就高价增种不增收,产新后行情继续上扬

年度走势:广藿香因1月份爆发的疫情,行情便在短期内明显拉升,年初价格13元(片,下同),疫情开始后十来天便升至20元,至4月上半月一直都在20元之上坚持,下半月随着种植情况的明朗,加上需求减弱,行情逐渐回落,5月份由于新货有产出,价格下滑至15元左右。8-9月份之后,随着生产状况的不乐观,行情又出现回弹,10月份升至20元,近期继续上涨至30元左右。

分析:广藿香今年年初的疫情需求,货源得到了良好的消化,到下种期20元相对于往年数倍的高价对产区生产带来了不少的刺激,新老产区大量发展种植,面积倍增。但是广藿香对于生长要求有时候又是比较苛刻的品种,容易受病菌的影响大面积死苗,特别是扦插苗受病菌的影响更加突出。今年湛江、高州、阳春老产区多使用扦插苗种植,死苗现象普遍,造成增种不增收,近月产新产地收购加工期间,不少商家持币抢货,导致行情飙升。目前虽说大部分产区产新已经结束,但是市场现在的情况是新陈货源继续显缺,加上疫情依然存在,后市商家特别关注。

2.3 八角茴香市场火爆行情直逼历史高峰

年度走势:八角茴香今年第一季度由于受新冠肺炎疫情的影响,市场货源走动受阻,行情波动不大,但是第二季度正常恢复营业之后走货量回升,行情也逐渐上涨,8-9月份大红产新初期,商家对后市判断飘忽不定,行情曾出现短暂的回落,但是随着大红产新的推进,产量情况明朗,市场人气聚集,行情也开始出现暴涨,大红水烫货上涨至90元以上,好货突破百元,直逼历史高峰。

分析:八角茴香今年涨价的主要原因一方面是2018年之前价格偏低产区种植户生产管理积极性低,植株老化加上病虫害严重,产量明显下降;2、近年库存得到良好的消化,今年库存是十多年来最低的一年,两方面的原因导致货源供应趋紧,产区、市场人气旺盛,大红产新期间行情一天一个价的上涨。目前产新结束已有一段时间,市场货源依然偏紧,由于前期产新北方客商多已购进备货,现处于消化阶段,后期随着库存的消耗,行情依然具备看点,另外八角茴香还需关注今冬产区气候的变化,特别是拉尼娜现象。

4.山银花疫情需求货源被大量消耗,后市仍值得密切关注

年度走势:山银花年初的价格在85元上下(湖南茶花),疫情爆发之后行情暴涨至165-170元,短短数月行情出现翻番,高价一直持续到产新前。6月份之后随着疫情得到控制,加上产新的冲击,行情回归平静,价格回落至100-110元之间,一直持续到11月份,近期货源走动转畅,行情又出现了10元左右的反弹。

分析: 2019年的山银花产新量是可观的,并由此引发行情的回调,2020年正常的情况之下山银花的行情应该是比较平静的,但是一场新冠肺炎的爆发,山银花又因清热解毒的功效是治疗流感的良药,一时间需求量大增,产区、市场货源被大量消耗。今年产新虽然货源有量,但是陈货空虚,所以市场行情并没有在产新后下跌不止,近期年底又临近流感的高发季节,商家用药单位又开始加大备货,加上疫情在一些地方又反弹的苗头,商家关注度增加,类似诸种因素的影响,山银花的后市值得密切留意。

5.高良姜产存量下降,年内涨幅过半

年度走势:高良姜年初的价格仅有10元左右,3月份开始产新之后行情逐渐上扬,一直到9月份价格都是在11-12.5元之间震荡,10月份国庆节之后进入销售旺季,行情上涨加速,月底升至16-17元,年内涨幅过半达到高位。

分析:高良姜近年价低农户种植管理积极性不高,生产面积下降,今年加上气候因素的影响造成减产,进入下半年产新结束之后,产区寻货商家持续增加,货源走动加快,农户手中的货源也被大量收购,后来种植户的地块也被高价买下,明年的生产成本也被推高。由于高良姜的货源越来越少,库存也为近多年来最低的一年,近期产地持货商家较为惜售,后期如有明显的需求拉动,预计行情仍会有利好。

6.干姜连续两年加工量下降供应量偏紧

年度走势:干姜今年第一季度的市场行情表现较好,价格有所上升,但是第二季度之后,随着淡季的到来,产区、市场成交不乐观,行情出现走低,价格由22元降至18元,下滑幅度在20%左右。9月份由于生姜价高,干姜引起商家的关注,资金介入,行情被明显拉升,姜片价格由前期的20元上下上涨至28元附近,上涨幅度达到40%。

分析:2019年干姜的产量就很小,今年由于生姜价高,农户多走菜姜,泡姜,另外由于去年藏生姜的商家都赚了大钱,所以今年生姜的储藏量也激增,各个方面的因素导致今年干姜的加工量依然稀少,有加工的也多是角姜、小姜,质量明显下降。目前市场库存只要是2018年的货为主,2016年尚有部分,加上今年至目前的产新量,相对于需求是偏紧的,至于后期藏姜是否拿出来加工干姜,还需看后期的行情走势变化。

7.砂仁今年总体销势不佳,行情呈V形走势

年度走势:砂仁上半年因疫情的影响行情表现一般,但价格基本上都能稳定在240元左右(文山货),7月份临近产新行情松动,8月份新货上市价格下滑至165元附近,9月份随着产新结束行情很快又反弹至200元上下。

分析:砂仁今年上半年因为疫情的影响,产区货源一度销不动,总体表现平淡,产新之后,因为上半年货源的滞销,产区商家前期多不敢下手收购,大量上市时产地行情明显下跌,收购价格甚至不足去年的一半,接近近十年最低。低价之后又有部分商家开始补货,随着市场需求的逐渐恢复,行情很快出现回升。总体来说,砂仁今年的新陈货源有量,这也是下半年价格反弹之后行情又转为平淡的原因之一。

8.广金钱草生产恢复行情回归低位

年度走势:广金钱草今年第一季度行情坚挺在10元左右,第二、第三季度连续的小幅回落,第四季度新货上市,价格下降至6.5元,近期产区4.5元,行情处于一路走低的状态。

分析:广金钱草是一个生长周期短,生产成本不高,产量容易恢复的品种,去年减产货少价扬,至今年上半年10元的坚挺价位,导致产区生产积极性增加,种植面积扩大,虽然产新期雨水造成了一定的影响,但丝毫没有阻挡产新后行情大幅度回落的势头。目前广金钱的市场货源供应已然充裕,后期必须经过低价的影响减种,库存消化之后再迎来新的涨势。

9.薏苡仁新陈货源量大行情压力重重

年度走势:薏苡仁今年1-7月份行情基本都是在19元(贵州98米)附近坚挺,8月份临近产新价格出现松动,9月份新货上市行情下滑至14元,10月份最低跌至12元,但是10月下旬随着产区、市场货源走动的加快,价低商家惜售,价格反弹至14.5元,近期又回落至12.5元附近。

分析:薏苡仁上半年因为疫情的爆发需求受到了很大的影响,原本可以销售的货源变成了库存,商家压力重重,另外加上下种期高价的刺激,产区大力发展生产,导致今年丰产,新陈货源的重压,产新之后行情下降幅度达到37%。目前薏苡仁市场货源供大于求的局面已经形成,后市在此因素的影响之下,行情难会有起色,将进入货源缓慢消化期。

10.穿心莲生产恢复,行情回归原位

年度走势:穿心莲上半年的行情基本上稳定在12-13元之间(全草),下半年产新之后行情大幅下滑至6.5-7元,为华南跌幅较大的品种之一。

分析:穿心莲由于前面数年低价,产区生产积极性下降,2019年产量下滑,产新之后行情随即翻番有余,今年受到高价的刺激,加上穿心莲种植、采收都在农闲时节,所以广东、广西产区种植面积大幅度增加。由于穿心莲的生长周期短,下种后几个月便可收获,7月份广东开始产新,行情下滑至7元,9月份广西产新,产地价格在5元之下。总体,今年穿心莲产量明显恢复是其行情回落的主要原因,后期将会继续平淡期。

供求关系的变化永远是市场行情波动的主导因素,中药材无论是因产量的下降,还是库存的薄弱,又或者国外来货受阻,商家囤积导致市场流通货源暂时减少,都会引发一定的行情利好,2020年虽然疫情的影响不小,但不少品种依然焕发出了它的活力,特别是近月涨价品种不在少数,后期仍有不少商机期待大家的挖掘。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

五一过后,浙贝母核心产区浙江磐安及周边江苏、浙江嵊州等产地全面进入产新季,作为常用大宗中药材,浙贝母近期行情迎来关键波动期,产区和市场各方面商家的关注度都较高,磐安市场最近几集交易活跃度明显提升...

一、调研背景与核心发现2026年5月上旬,笔者深入河北北部(秦皇岛青龙县、承德周边)及辽宁西部(葫芦岛、锦州)野生药材主产区,针对南沙参、白头翁、穿山龙、北豆根四大品种产新情况进行实地调研。核心...

五一前后是苦地丁传统产新期,目前2026年产新已经结束。复盘整个产新周期,苦地丁行情表现亮眼,走出一轮独立坚挺行情:产新初期新货以5.2元/公斤开盘,较2025年同期3.7元/公斤显著高开,关注...

在中药材市场的历史上,大部分野生品种在人工驯化成功之前的行情基本上都是逐年上涨的,当价格达到了一定的高度时,人们觉得有利可图便开始探索家种技术,一旦家种品规模上市,行情必然会出现逐渐的冲击,如石...

肉桂药食两用,正常年景年需求量在三万吨以上,并且还有相当一部分的出口,为两广地区产销量仅次于八角茴香的大宗调料品种,在调料市场上的行情波动有着较大的影响力。同时肉桂也是很多产区的特色产业之一,为...