近年来,随着人口老龄化时代的到来以及健康意识的普遍提高,疾病预防及早期干预成大趋势的背景下,具有“治未病”独特优势的中医药产业迎来了良好的发展机遇。尤其在2020年度新冠疫情特殊情况下,中医药发挥了重要作用,更是为其产业化发展提供了良好契机。2020年2月中央应对新冠肺炎疫情工作领导小组会议要求:强化中西医结合,促进中医药深度介入诊疗全过程,及时推广有效方药和中成药。另外,国家中医药管理局发布媒体报道信息,经过筛选研究,金花清感颗粒、莲花清瘟胶囊/颗粒等中药证实有效。

一、主要政策回顾

继《中医药法》《健康中国“2030”》《关于促进中医药传承创新发展的意见》之后,国家层面出台一系列的政策,鼓励支持中医药事业的发展。2019年12月28日,《中华人民共和国基本医疗卫生与健康促进法》经十三届全国人大常委会第十五次会议表决通过,于2020年6月1日实施。国家实施健康中国战略,要求“各级人民政府应当把人民健康放在优先发展的战略地位”,普及健康生活,优化健康服务,完善健康保障,建设健康环境,发展健康产业,提升公民全生命周期健康水平,发挥中医药在医疗卫生与健康事业中的独特作用受法律保护。

2020年,国家市场监管总局、国家卫生健康委、国家中医药管理局联合加强医疗机构管理,改革试点中医诊所基本标准,加强中医信息化标准假设、人才队伍建设;加强中医疗机构内部价格行为管理;市场监管总局等十一部门整治虚假广告,加强关于部分中医医疗机构发布涉嫌违法中医医疗服务广告监测情况的通报;国家药品监督管理局组织制定了《中药注册分类及申报资料要求》。国家中医药管理局、国家药品监督管理局制定《古代经典名方关键信息考证原则》《古代经典名方关键信息表(7首方剂)》是对2019年度《关于促进中医药传承创新发展的意见》政策的落实,并正式发布了《关于促进中药传承创新发展的实施意见》,为古代经典名方二次开发创新发展提供基础。

政策标准制定,规范行业促发展。2020年2月,贵州省药品监督管理局,批准贵州益佰制药股份有限公司作为贵州省中药配方颗粒研究试点企业,完成至少要完成400种中药配方颗粒生产工艺规程、质量标准等研究工作。2020年12月,上海药监局上海药品审评核查中心和上海医药行业协会共同起草的《中药配方颗粒生产通用规范》,规范描述了中药配方颗粒生产全过程的通用规范,全过程涵盖药材种植养殖、采收和产地初加工、中药饮片炮制、中药配方颗粒生产等环节。为中药配方颗粒生产企业提供了具有可操作性的团体标准,在提高行业生产能力同时,也大大提高监管机构的监管效率,弥补了国内中药配方颗粒生产和监管领域的空白。

表1:2020年中医药领域重点政策

资料来源:火石创造根据公开资料整理(各相关部门官网)

二、各细分行业发展现状

从产业链上来说,中药产业链上游是中药材种植,药材资源关系到下游产品质量,有实力的行业龙头企业纷纷全产业链发展,掌握上游名贵药材等资源。中游主要为中药饮片和中成药,其中中药饮片中新型药物配方颗粒近些年保持高速发展。下游主要为中医药服务机构如中医院、中医诊所等。

1、上游中药材种植供应与质量不稳定,近几年行业增速有所下降

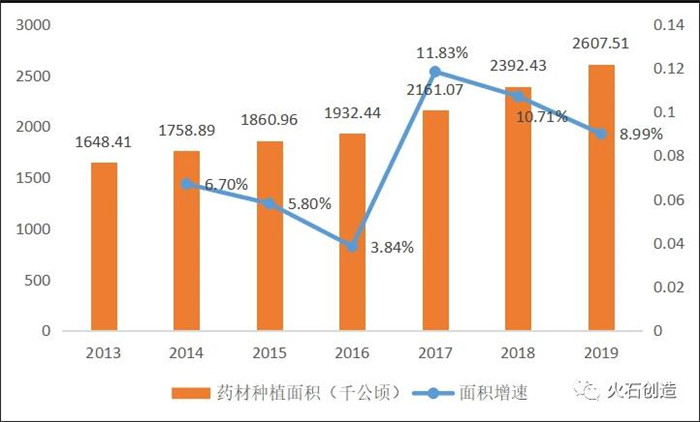

中药材是指未经加工或未制成成品,可供制药的中药原料,通常来自天然植物、动物和矿物。中药产品功效依赖中药材的品质,中药材供应的稳定性和质量高低直接影响中药产品的生产和消费终端的满意度。90%以上的中药材来源于植物,随着各地政府推动落实《中药材保护和发展实施方案》和《中药材产业扶贫行动计划(2017-2020年)》,中药材的种植面积进一步扩张。数据显示,2019年我国药材种植面积约260.75万公顷,主要集中在四川、吉林、辽宁、河北、宁夏、甘肃、湖北、安徽、湖南、广西、广东、贵州、云南等省市。

图1:2013-2020年我国中药材种植情况

资料来源:国家统计局、智研咨询公开资料

实力企业产业链往上游延伸,发展中药材种植。为了提高话语权,降低上游中药材供应产量、质量和价格波动带来的风险,部分有实力的中游企业根据中药材适宜生长的环境,在多个地方开辟种植地,采取自行种植或在基地与农户合作种植的模式向上游延伸,从而加强对优质中药材的控制。如白云山在阜阳种植三万亩板蓝根、在云南文山州种植上万亩田七;同仁堂在玉田建设了一万亩中草药基地;华润三九已建有麦冬、附子、红花GAP种植基地。

2、中游中药饮片、配方颗粒及中成药

(1)中药饮片缺乏技术规范、标准不一,行业发展有所波动

中药饮片是中药终端产品的一种,是将中药材根据中医药理论,经过遴选、加工、炮制后得到的可直接用于中医临床或制剂生产的药品,分为传统中药饮片和新型中药饮片。传统中药饮片采用现代的炮制方法进行加工。新型中药饮片主要指通过现代制剂工艺提取主要成分、浓缩和制粒炮制的中药饮片,如中药配方颗粒及中药破壁饮片等。中药饮片加工企业的规模化和产业化的程度较低,众多中药饮片小企业是由农户采取家庭作坊式工厂的模式完成中药饮片加工,饮片厂仅提供简单包装服务,生产过程缺乏技术规范,加之行业监管薄弱,因此中药饮品加工的标准得不到统一,质量良莠不齐。

中药饮片政策管制严厉,行业优胜劣汰加剧。中国政府根据药品生产质量管理规范对中药企业进行管制,2019年,一共有114家医药企业被收回GMP证书,涉及中药饮片企业60家,占总数的52.6%,粗造滥制的中药饮片企业进一步淘汰。

中药饮片行业发展有所波动。中药饮片2009年进入基药目录而实现快速发展,势头强劲,2017年销售收入达2165亿元,2019年触底反弹,同比增速回升至12.7%。

图2: 2015—2019年 中药饮片制造行业销售收入情况

数据来源:国家统计局,工信部

(2)中药配方颗粒试点放开,行业高速发展

中药配方颗粒是以中药饮片为原料,经过水提、分离、浓缩、干燥、制粒、包装等生产工艺,加工制成的一种统一规格、统一剂量、统一质量标准的新型配方用药。其有效成分、性味、主治、功效和传统中药饮片完全一致,保持了传统中药饮片的全部特征,既能保证中医传统的辨证论治、灵活加减的特点,优于中成药,又免去了病人传统煎煮的麻烦,同时还可灵活地单味颗粒冲服,卫生有效。

国家层面陆续发布相关鼓励政策,探索统一监管制度和标准,2001年4月《中药配方颗粒管理暂行规定》颁布,之后十几年间陆续批准企业试点生产中药配方颗粒。省级试点企业快速增加目前,仅6家企业(江阴天江药业、华润三九现代中药、广东一方制药有限公司、四川新绿色药业、北京康仁堂药业、南宁培力制药)获得国家试点资质,占据了绝大部分市场份额。2015年《中药配方颗粒管理办法(征求意见稿)》发布以来,河北、浙江、黑龙江、吉林、安徽、陕西、河南、山东、江西、广东等多个省份先后出台文件,以科研专项、试点研究、临床试点、技改专项等多种名义批准中药配方颗粒试点企业,在省内开展中药配方颗粒科研生产试点及医疗机构临床使用。2020年2月,贵州省药品监督管理局批准贵州益佰制药股份有限公司为贵州省中药配方颗粒研究试点企业。据不完全统计,全国获得各类中药配方颗粒试点资质的企业已超过60家。

中药配方颗粒市场快速增长、集中度高:根据《中药饮片行业发展研究蓝皮书》数据显示,国内中药配方颗粒的市场规模从2010年的20亿元增长到2018年的151亿元8年的年复合增长率高达33.48%。国家统计局发布的数据显示,2018年度中药饮片市场规模约1715亿元,中药配方颗粒占中药饮片占比约8.8%。

图3 :近年来中药配方颗粒市场规模及在中药饮片市场中占比

数据来源:《中药饮片行业发展研究蓝皮书》

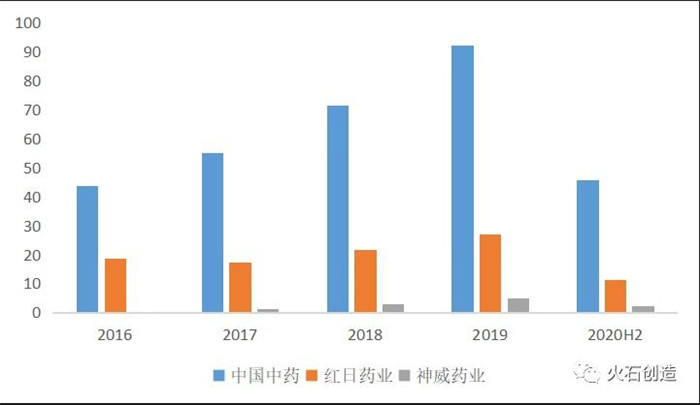

中国中药是中药配方颗粒行业的龙头企业。6家国家级试点企业中,天江制药及一方制药均属于中国中药旗下企业;省级试点企业中,承天金岭药业、中联药业、双兰星制药、三强现代中药司、天江药业等企业属于中国中药的子公司或持有股份。红日(康仁堂)、新绿色、华润三九则稳居第二阵营,在省级试点中,神威药业享受河北的医保政策而快速发展壮大,中药配方颗粒逐渐成为其核心支柱。

图4:部分企业中药配方颗粒销售收入情况(亿元)

数据来源:企业公告,火石创造

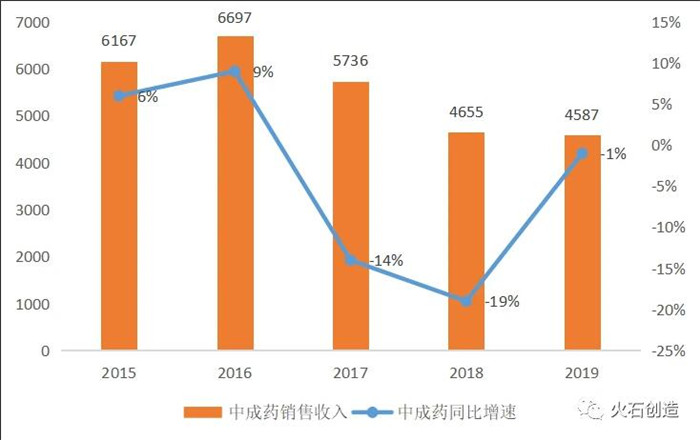

(3)中成药企业管制严厉,近几年销量降低

政策影响下,近几年发展趋缓。中成药过去受益于医保扩容得以快速发展,中成药产量和销售收入在2015-2016年逐年增长,但近年来遭受招标降价与销售打压,2017年之后,中成药去库存,年销售增速下降,行业发展趋缓。

图5:中成药产量(万吨)

数据来源:wind,火石创造

图6:2015—2019年中成药制造行业销售收入情况(单位:亿元)

数据来源:国家统计局,工信部

3、终端中医药服务政策鼓励,行业平稳增长

根据《2019年我国卫生健康事业发展统计公报》,在推进实施中医诊所备案制的、背景下,中医类机构数增幅明显,2019年全国中医类医疗卫生机构总数达65809个,较2018年增加5071个,中药市场需求扩大和处方外流推动中药诊所高速发展。截至2019年末,我国已有98.3%的社区卫生服务中心、85.9%的社区卫生服务站、97.1%乡镇卫生院、71.3%村卫生室具备提供中医药服务能力,全国中医药卫生人员总数76.7万人,比上年增长7.27%。

图7:2015-2019年全国中医类医疗卫生类机构数

数据来源:国家卫生健康委、规划发展与信息化司

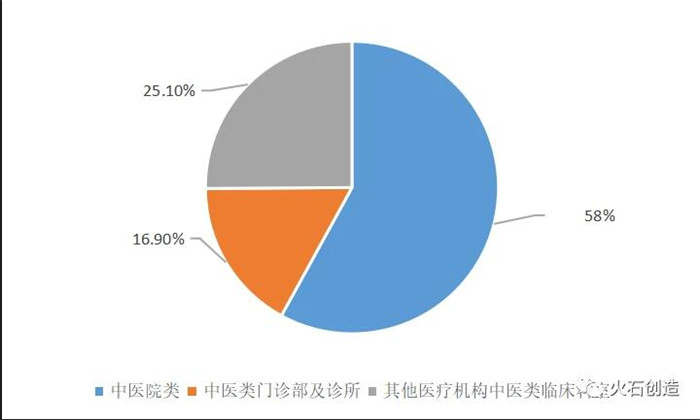

2015年至2019年5年全国中医类医疗卫生机构总诊疗人次从9.1亿人次增加至2019 年11.6亿人次,年复合增速为4.97%,其中,2019年诊疗人次增幅最大,达8.4%。从诊疗人次分布看,主要集中在中医类医院,占比58%,中医类门诊部及诊所占16.9%,医疗机构中医类临床科室占25.1%。

图8: 2019 年全国中医类医疗卫生机构诊疗人次分布

数据来源:国家卫生健康委、规划发展与信息化司

民营中医馆是中医诊所发展主流趋势,在综合型、专科型、诊所药店型等成熟模式之外,中医诊疗“治病”向“治未病”延伸,为广大处于亚健康状态的人士提供专业的健康管理决案,如中医养生馆、中医理疗馆、中医推拿馆、中医美容馆等新兴“治未病”业态涌现。

为响应《中医药法》关于“加强中医药人才队伍建设”相关号召,2020年底,国家中医药管理局颁布《关于中医药创新团队及人才支持计划项目入选团队名单的公示》、《关于青年岐黄学者支持项目人选名单的公示》2个通知,为改革中医药人才、优化人才成长路径、健全人才评价机制激励机制开创了道路。

三、行业研发投入及产品受理、审批件数情况

行业研发投入比例低。近几年,整个中药行业上市企业72个,总体研发费用最高仅为2018年度81.63亿元,研发费用营收占比为2.7%。2019年度,研发费用5亿以上的中药企业仅为5家,排名第一的企业天士力研发费用为8.1亿元,研发费用营收占比为4.26%,远低于国内龙头公司恒瑞医药15.59%水平。

图9: 2015-2020H3 中药行业上市企业研发费用及其营收占比情况

数据来源:wind、火石创造整理

产品创新药申请注册件数少。2016 年至今,国家药品督管理局仅批准上市了 7个中药新药,中药新药申请和审批的路异常艰难。随着全行业创新药注册申请分类的增多,近三年,中药创新药注册申请件数在全行业占比均低于1%。

图10: 2016-2019年中药及全行业创新药注册申请分类

数据来源:CDE,火石创造

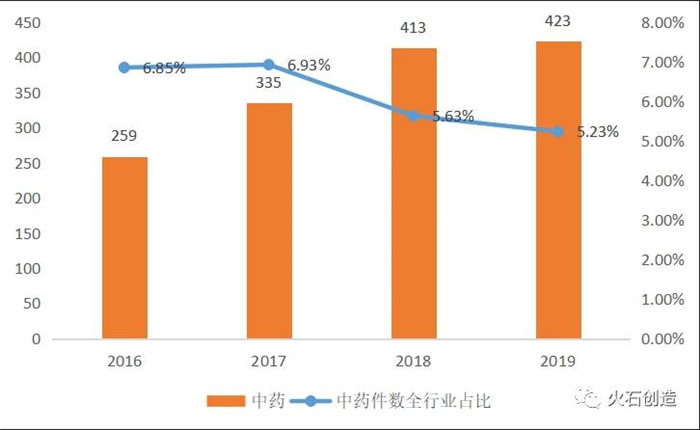

注册申请件数增幅较小,在整个行业里占比呈下降趋势。2019年度CDE 受理中药注册申请件数较2018年增加10共423,而全行业包含化学药、生物药、中药注册申请受理件数达8082件,中药行业申请件数在整个行业中占比较低,仅仅为5.23%。中药创新品种少。后续品种难以接力是限制当下中药板块持续成长的一大因素。中药注册申请呈现减速趋势,主要在于我国当前的新药审评标准。中药新药的疗效评价标准总体是按照化药的审批标准,这与中药特点冲突较多,中药治疗具有多靶点、多维度、整体调节、持续时间长等特点,这在临床试验上很难得到体现和印证。同时,目前国内缺乏原创性的中药新药研发模式,亦缺乏中药方面的临床应用研究和基础性研究,进一步束缚中药新药的研发活力。

图11: 2016-2019年中药注册申请受理情况(件,以受理号计)

数据来源:CDE,火石创造整理

四、投融资事件分析

金融机构财务投融资事件少。根据火石创造数据,中药企业投融资活动在 2015-2017 年呈现上涨趋势后,2018 遭遇断崖式下降。2019 年融资事件数量较 2018 年下降,融资金额有所增加(仅根据公开披露数据计算)。

大型投融资事件为龙头企业战略产业布局。中药行业 2020 年投融资金额最高的事件是中国中药增资超45亿元控股重庆上市公司太极集团(600129),增资完成后,中国中药控股太极集团比例为66.6666%。

图12:2010—2019 年中药企业投融资

数据来源:火石创造整理

五、行业发展趋势分析

1、运用“互联网+”,发展药品“追根溯源”体系

市场上80%的中药材来源人工种植,由于当前种植技术不成熟,种植不规范,中药产地的生态环境不稳定,炮制品的粗制滥造,相关部门监管缺乏等因素造成中药材本身的质量难以得到保证,如近年发生的“问题银杏叶”等事件暴露出诸多深层次矛盾,降低了民众对中药行业的信任度,严重威胁公众健康,极大地制约了中药行业发展。

随着信息技术的蓬勃发展,“互联网+”中药模式成为新选择。企业运用“互联网+”信息技术贯穿中药行业上游种植、中游加工、仓储到贸易、物流直至终端服务等环节,从而建立完善的“追根溯源”体系,客户通过“扫一扫”或新型方式可以追溯到药品的源头。完善的“追根溯源”体系在一定程度上解消除消费者对于中药产地和安全性的质疑,促进行业规范化发展。

2、经典名方、大品种二次开发成为中药创新的主要趋势

近年来中药新药审批数量及速度大幅下降,其主要源于审批标准“化药化”不契合中药特点。2017年,原国家市场监督管理局出台《中药经典名方复方制剂简化注册审批管理规定(征求意见稿)》,提出符合要求的经典名方制剂申报生产,可仅提供药学及非临床安全性研究资料,免报药效研究及临床试验资料。通过对经典名方复方制剂简化注册审批,将有效减少中药研发与临床试验的费用和时间,促使企业将更多精力投入到中药安全性、有效性的基础研究。2018 年 4月,国家中医药管理局公布了《古代经典名方目录(第一批)》,首批目录共收录100 种方剂。虽然经典名方后续的推进仍存在一定的困难,亦需要时间去逐步完善,但已为中药企业研发指引正确的方向,将有望促进中医药继承创新并提高临床服务水平。2020年国家中医药管理局和药品监督管理局发布《古代经典名方关键信息考证原则》《古代经典名方关键信息表(7首方剂)》,充实经典名方开发理论基础,进一步促进经典名方产品的开发。

12月25日,为深入落实中共中央、国务院《关于促进中医药传承创新发展的意见》决策部署,国家药监局结合药品监管工作实际,正式发布《关于促进中药传承创新发展的实施意见》(下称《意见》)。《意见》明确提出,重视根据中医药临床治疗特点和实际评估临床价值,注重满足尚未满足的临床需求,制定中药新药临床价值评估技术指导原则。建立与中药临床定位相适应、体现其作用特点和优势的疗效评价标准。鼓励开展以患者为中心的疗效评价。探索引入真实世界证据用于支持中药新药注册上市。在推动古代经典名方中药复方制剂研制上,将明确古代经典名方中药复方制剂研制有关技术要求,促进古代经典名方中药复方制剂研发,推进古代经典名方向新药转化。建立与古代经典名方中药复方制剂特点相适应的审评模式,成立古代经典名方中药复方制剂专家审评委员会,实施简化审批。

3、配方颗粒行业规范化,成为中医药发展一主要发展方向

国家逐步出台相关政策以促进中药配方颗粒行业规范化与标准化。2016年8月,国家药典委员会发布了《中药配方颗粒质量控制与标准制定技术要求(征求意见稿)》,要求规范中药配方颗粒的质量控制与标准研究,体现中药配方颗粒质量控制的特点以及加强标准化工作,实现中药配方颗粒整体质量控制和有效监管。2019年11月,国家药典委员会发布了《关于中药配方颗粒品种试点统一标准的公示》,该政策的落实将完善中药配方颗粒的质量标准建设,增加新进入者壁垒,打击非法生产中药配方颗粒的小药企,净化市场,中药配方颗粒行业进一步规范。2020年12月,上海药监局上海药品审评核查中心和上海医药行业协会共同起草的《中药配方颗粒生产通用规范》。为中药配方颗粒生产企业提供了具有可操作性的团体标准,弥补了国内中药配方颗粒生产和监管领域的空白。

另外,配方颗粒行业目前在政策层面上具备优势,其在公立医院销售不受“零加成”和“药占比”影响,且不在省级集中招标范围,逐步成为医院的一项创收点。目前市场规模相对较小,虽自2010年以来配方颗粒在中药饮片行业中占比逐年提高,目前占比仍不到10%,还有很大的提升空间。2015年之后,省试点政策逐渐放开,市场较快增长,未来市场有望进一步扩容。从产品特点上来看,中药配方颗粒综合了中药饮片和中成药的优势,而规避了两者的缺点,具备较强的发展潜力。

声 明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系电话:028-60185688,邮箱:kefu@zyctd.com。

位于大巴山脉东段北坡腹地的湖北竹溪县,山川纵横,地貌多样,光照雨水充足,得天独厚的自然环境使竹溪成为了著名的“秦归川连”主要产地之一,盛产黄连、黄柏、杜仲、葛根等十余种中草药,有着“中国黄连之乡...

6月28日,《中药材鉴定图典》葡萄牙文版新书发布会在巴西圣保罗隆重举行。本次活动由世界中医药联合会指导,中国—巴西中医药国际合作基地基金会主办,中国驻巴使领馆代表、圣保罗市政府官员及巴西医药界人...

6月28日,山西省长治市平顺县上党中药材交易市场人声鼎沸。平顺县西沟乡石埠头村种植户呼国胜脸上笑开了花,他从网上得知平顺县举办“逢八逢九”药材交易集市的消息,带着精心准备的潞党参赶来........

人民网澳门6月26日电(记者富子梅)“欢迎港澳两地中药企业及科研机构合作,共同研发创新中成药,再通过‘澳门注册+横琴生产’的模式实现产业化。”澳门特区政府药物监督管理局局长蔡炳祥26日会见香港中...

雨后初霁的清晨,薄纱轻笼着乡村,内蒙古自治区兴安盟科右前旗境内,山坡上、庭院里、示范园的中药材已遍地开花。巴日嘎斯台乡欣龙村村民董鹏悦踩着田间泥土,走向自家屋前花香沁鼻的“宝地”。曾以斧斤叩问山...