【天地网讯】

一、本期大盘品种点评

本期监测各市场品规价格共1445个,其中根茎类品规计443个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

(1)月度环比监测各市场品规价格整体

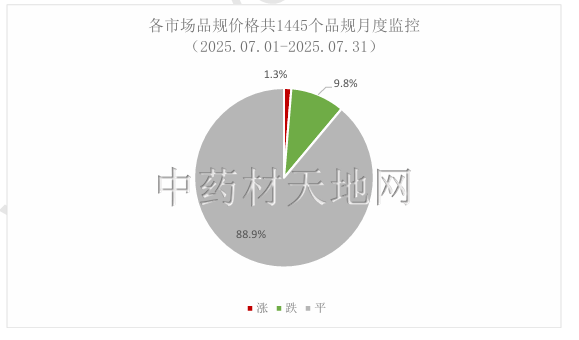

图表1

本期大盘品种涨跌环比分析显示,1445个品规7月31日价环比7月1日,1445个品规中,涨价品规19个(上期15个),占比1.3%;跌价品规141个(上期123个),占比9.8%;平价品种1284个(上期1306个),占比88.9%。

在涨幅分布榜单中,根茎类品规(3个,16%)、果实籽仁类(9个、47%)等。在跌价分布榜单中,根茎类(46个,33%)、果实籽仁类(46个,33%)、动物类(16个,11%)等。

(2)年度同比监测各市场品规价格整体

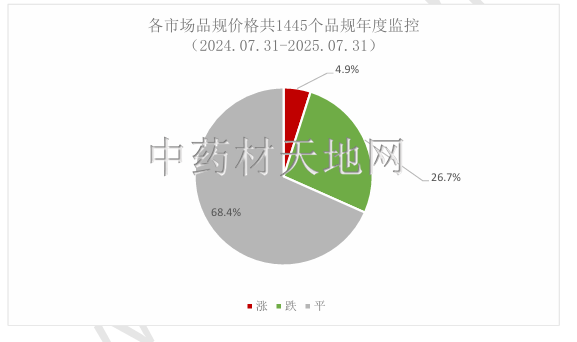

图表2

本期大盘品种涨跌同比分析显示,1445个品规2025 年7月31日价同比2024年7月31日,升价品规71个(上期79个),占总量4.9%;降价品规386个(上期379个),占总量26.7%;平价品规987个(上期986个),占本期品规总量约68.4%。

(3)本期热点品种扫描

本期涨价热点品种:柠檬,目前正值用季,货源批量走销顺畅,持货者喊价坚挺。五灵脂,前期行情出现明显跌幅,随后有商家购进,行情出现反弹,市场货源正常购销。白术,近段时间产区货源走快价升,商家的关注度也同步上涨,市场近来商家多是按需购进为主,行情上扬。火麻仁,因种植面积有减,再加上干旱对其植株受到一定影响,持货商要价较坚,但目前行情已转稳。

本期跌价热点品种:冬瓜子,新货产出,对行情产生冲击,近期价格继续回落。钩藤,市场商家多是按需采购,由于产区来货稳定,近期行情表现一般。水牛角,因缺乏实际需求拉动,行情延续低迷。金果榄,受家种发展,货源供应充足,近期行情下滑明显。

二.月度环比监测

1.整体价格走动月度环比

(1)指数月度环比

图表3

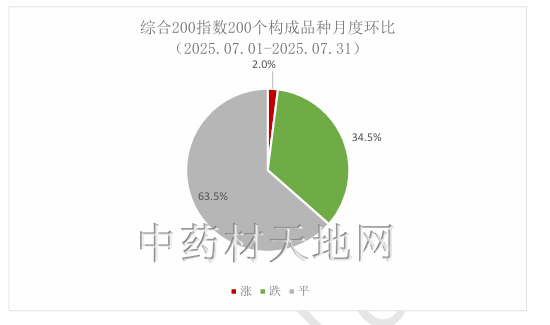

截止2025年7月31日,中药材综合200指数报收于2822.44点,点位与7月1日的2902.58点相比,指数下跌80.14点,下跌幅度为2.76%;盘中最高点位为2902.58点,最低点位为2822.44,振幅为2.76%,7月中药材市场低迷情况依然不改。

图表4

在月度环比监控周期内,综合200指数的200个构成品种中,有4个品规价格出现上涨,占总监控品规的2%,有69个品规价格出现下降,占比34.5%,其余127个品规价格走平,占比63.5%。

(2)综合200指数构成品种月度环比涨跌代表

图表5

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表6

2. 各类品规价格走动月度环比

(1)根茎类月度环比

449个根茎类品规7月31日价环比7月1日,升价品规3个,占总量0.7%;降价品46个,占总量10.2%;平价品规400个,占本期品规总量约89.1%。

图表7

根茎类月度环比涨跌代表品规:

图表8

图表9

(2)果实籽仁类月度环比

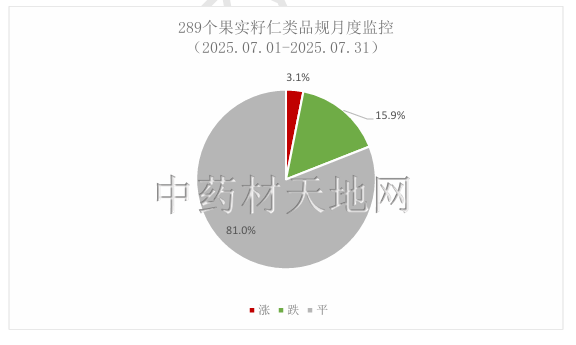

289个果实籽仁类品规7月31日价环比7月1日,升价品规9个,占总量3.1%;降价品规46个,占总量15.9%;平价品规234个,占本期品规总量约81%。

图表10

果实籽仁类月度环比涨跌代表品规:

图表11

图表12

(3)全草类月度环比

194个全草品规7月31日价环比7月1日,升价品规1个,占总量0.5%;降价品规11个,占总量5.7%;平价品规182个,占本期品规总量约93.8%。

图表13

全草类月度环比涨跌代表品规:

图表14

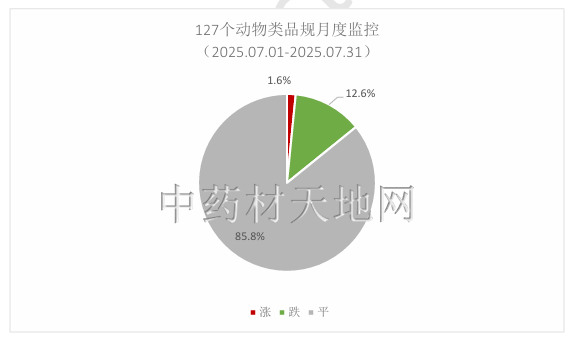

(4)动物类月度环比

127个动物类品规7月31日价环比7月1日,升价品规2个,占总量1.6%;降价品规16个,占总量12.6%;平价品规109个,占本期品规总量约85.8%。

图表15

动物类月度环比涨跌代表品规:

图表16

(5)花类月度环比

98个花类品规7月31日价环比7月1日,升价品规1个,占总量1%;降价品规6个,占总量6.1%;平价品规91个,占本期品规总量约92.9%。

图表17

花类月度环比涨跌代表品规:

图表18

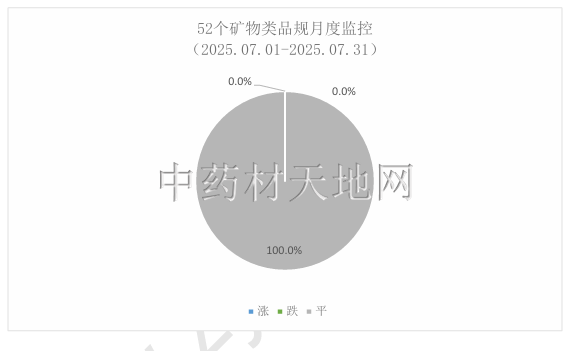

(6)矿物类月度

52个矿物类品规7月31日价环比7月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规52个,占本期品规总量约100%。

图表19

(7)叶类月度环比

48个叶类品规7月31日价环比7月1日,升价品规0个,占总量0%;降价品规3个,占总量6.3%;平价品规45个,占本期品规总量约93.7%。

图表20

(8)藤木类月度环比

55个藤木类品规7月31日价环比7月1日,升价品规0个,占总量0%;降价品规4个,占总量7.3%;平价品规51个,占本期品规总量约92.7%。

图表21

(9)菌藻类月度环比

35个菌藻类品规7月31日价环比7月1日,升价品规1,占总量2.9%;降价品规1个,占总量2.9%;平价品规33个,占本期品规总量约94.2%。

图表22

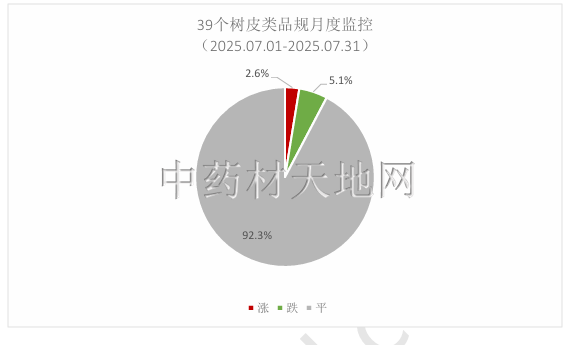

(10)树皮类月度环比

39个树皮类品规7月31日价环比7月1日,升价品规1个,占总量2.6%;降价品规2个,占总量5.1%;平价品规36个,占本期品规总量约92.3%。

图表23

图表24

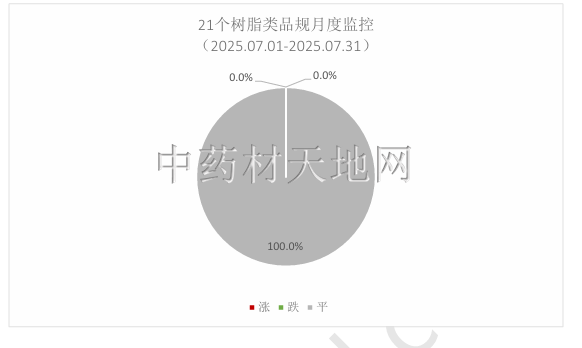

(11)树脂类月度环比

21个树脂类品规7月31日价环比7月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规21个,占本期品规总量约100%。

图表25

(12)其他加工类月度环比

37个其他加工类品规7月31日价环比7月1日,升价品规1个,占总量2.7%;降价品规6个,占总量16.2%;平价品规30个,占本期品规总量约81.1%。

图表26

三.年度同比监测

1. 整体价格走动年度同比

(1)指数年度同比

图表27

截止2025 年7月31日,中药材综合200指数报收于2822.44点,点位与2024年7月31日的3488.44点相比,指数下跌了666点,跌幅19.09%。盘中最高点位为3488.44,最低点位为2822.44,振幅为19.09%。

图表28

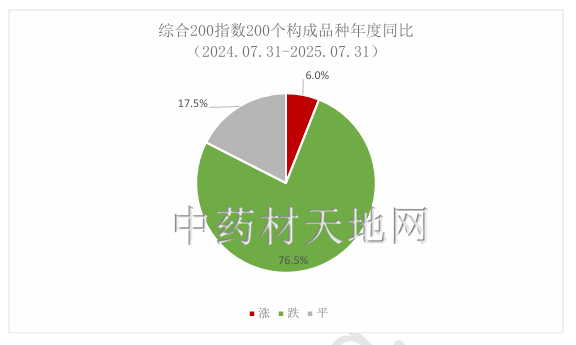

在年度同比监控周期内,综合200指数的200个构成品种中,有12个品种价格出现上涨,占总监控品规的6%,有153个品规价格出现下降,占比76.5%,其余35个品规价格走平,占比17.5%。

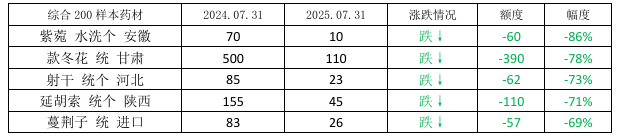

(2)综合200指数构成品种年度同比涨跌代表

图表29

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表30

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

2. 各类品规价格走动年度同比

(1)根茎类年度同比

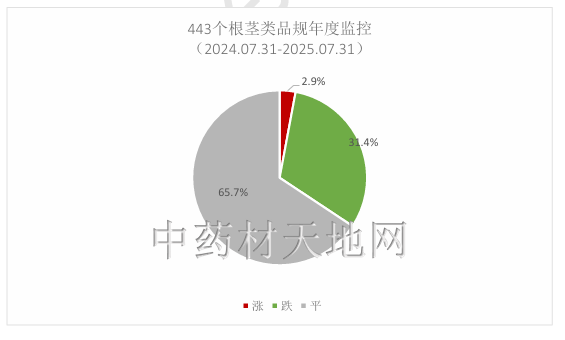

443个根茎类品规2025 年7月31日价同比2024年7月31日,升价品规13个,占总量2.9%;降价品规139个,占总量31.4%;平价品规291个,占本期品规总量约65.7%。

图表31

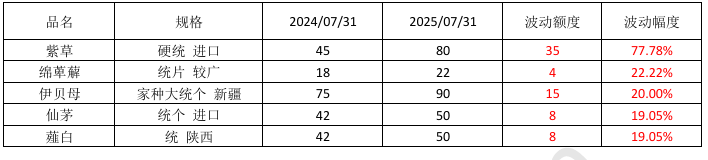

根茎类年度同比涨跌代表品规:

图表32

图表33

(2)果实籽仁类年度同比

293个果实籽仁类品规2025 年7月31日价同比2024年7月31日,升价品规27个,占总量9.2%;降价品规95个,占总量32.4%;平价品规171个,占本期品规总量约58.4%。

图表34

果实籽仁类年度同比涨跌代表品规:

图表35

图表36

(3)全草类年度同比

195个全草类品规2025 年7月31日价同比2024年7月31日,升价品规9个,占总量4.6%;降价品规43个,占总量22.1%;平价品规143个,占本期品规总量73.3%。

图表37

全草类年度同比涨跌代表品规:

图表38

图表39

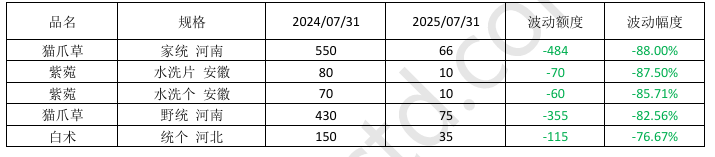

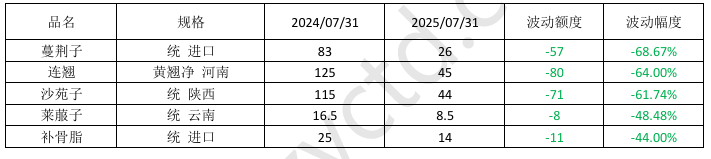

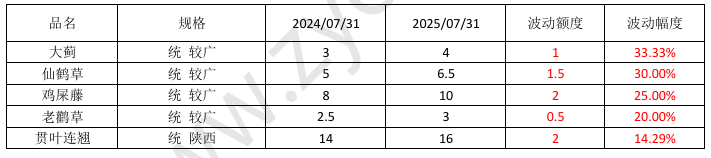

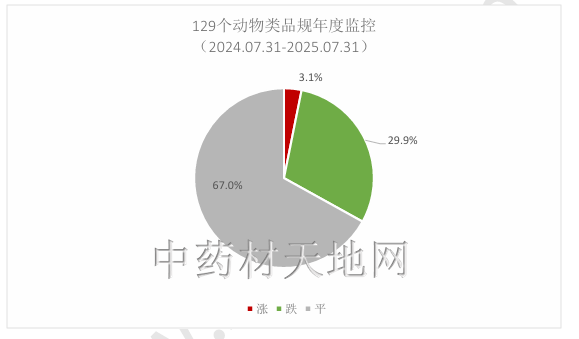

(4)动物类年度同比

129个动物类品规2025 年7月31日价同比2024年7月31日,升价品规4个,占总量3.1%;降价品规38个,占总量29.9%;平价品规85个,占本期品规总量约67%。

图表40

动物类年度同比涨跌代表品规:

图表41

图表42

(5)花类年同比

98个花类品规2025年7月31日价同比2024年7月31日,升价品规7个,占总量7.1%;降价品规28个,占总量28.6%;平价品规63个,占本期品规总量约64.3%。

图表43

花类年度同比涨跌代表品规:

图表44

图表45

(6)矿物类年度同比

52个矿物类品规2025 年7月31日价同比2024年7月31日,升价品规2个,占总量3.8%;降价品规1个,占总量1.9%;平价品规49个,占本期品规总量约94.3%。

图表46

矿物类年度同比涨跌代表品规:

图表47

(7)叶类年度同比

48个叶类品规2025 年7月31日价同比2024年7月31日,升价品规2个,占总量4.2%;降价品规8个,占总量16.7%;平价品规38个,占本期品规总量约79.1%。

图表48

叶类年度同比涨跌代表品规:

图表49

图表50

(8)藤木类年度同比

57个藤木类品规2025 年7月31日价同比2024年7月31日,升价品规0个,占总量0%;降价品规8个,占总量14%;平价品规49个,占本期品规总量约86%。

图表51

藤木类年度同比涨跌代表品规:

图表52

(9)菌藻类年度同比

35个菌藻类品规2025 年7月31日价同比2024年7月31日,升价品规1个,占总量2.9%;降价品规8个,占总量22.9%;平价品规26个,占本期品规总量约74.2%。

图表53

菌藻类年度同比涨跌代表品规:

图表54

图表55

(10)树皮类年度同比

38个树皮类品规2025 年7月31日价同比2024年7月31日,升价品规3个,占总量7.9%;降价品规10个,占总量26.3%;平价品规25个,占本期品规总量约65.8%。

图表56

树皮类年度同比涨跌代表品规:

图表57

(11)树脂类年度同比

21个树脂类品规2025 年7月31日价同比2024年7月31日,升价品规1个,占总量4.8%;降价品规1个,占总量4.8%;平价品规19个,占本期品规总量约90.4%。

图表58

树脂类年度同比涨跌代表品规:

图表59

(12)其他加工类年度同比

37个其他加工类品规2025 年7月31日价同比2024年7月31日,升价品规2个,占总量5.4%;降价品规7个,占总量18.9%;平价品规28个,占本期品规总量约75.7%。

图表60

其他加工类年度同比涨跌代表品规:

图表61

图表62

四.行情总结

7月,市场表现依然不容乐观。从各市场反馈来看,传统淡季效应持续发酵,价格呈现“跌多涨少”的态势,市场整体氛围低迷。今年多个品种价格已跌破历史低位,部分甚至低于种植成本,导致市场商家对低价品种比较关注。

五.未来整体价格走势简析

8月,中药材流通市场将向着传统淡季进一步深入,当淡季叠加着整体行情下行期,流通商家们也面临着前所未有的经营挑战。虽然能搅动市场热度的核心品种将更加寥寥无几,但还需密切关注政策因素、天气因素等这些动态,以应对潜在的市场变化。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中根茎类品规计442个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57...

2025 年,中药材市场正经历一场深刻的结构性调整。自2019 年起,行业在疫情催化、政策扶持及资本热捧下经历了一轮 “非理性繁荣”,天地网综合200指数从2000余点攀升至2024........