【天地网讯】

4月的中药材市场冰火两重天,上涨品种依然非常火热,下调品种多是受产新或需求不旺影响,我们暂时推开品种行情走势,现总结一下4月市场的整体概括。

1、随着天气转热,甲流逐渐走出人们的生活,市场疫情品种表现平淡,部分相关品种行情继续回调。

2、本月企业订单量有所减少,从供货商方面了解,本月订单量多不及上个月,尤其对那些高价品种,企业也转为观望态度,多按需购进。

3、四月气温起伏明显,少见最美人间“四月雪”于4月21日突降范围较广,尤其是山西北部突降暴雪,随后三天多地也出现雨雪天气,引起商家强烈关注,对于果实类品种将再次是一种考验。

4、2023年整体市场投资氛围较好,随着价格的走高,本月商家多理性行为,观望者占据比例增多。

一、聚集4月涨跌品种盘点

1、4月上涨或行情走坚的品种(不完全品种统计)

胖大海来货量不大,加之有资金介入,导致行情上涨明显;小茴香国内种植面积萎缩,进口来货量也不大,低迷行情走入上升通道;黄柏产新后一直是热点,行情也是稳步走高,主要是黄柏多年生,产能若出现资源性问题,短期难以恢复;韭菜子小品种,受寻货商增多影响,行情上涨;当归与党参继续领引甘肃品种,人气是关键;细辛生产未能恢复,多商对后市继续看好;黑胡椒本月人气很旺原因有二,一是全球购买胡椒力度增加,人气聚集,二是今年胡椒确实减产,且价位相对不高;蜈蚣进入产新期,但行情依然走高,继续关注后期货源上市量;黄芩随着货源干度转好,产区寻货商家较多,行情上涨,目前大货多集中在大户手中。高良姜今年新货产出量不大,对于生长周期长的品种,生产还不能恢复。

2、4月跌价或行情走疲的品种(不完全品种统计)

防风货源走销减缓,价有所回落;金银花临近产新,持货者出货意愿强,行情疲软;陕西延胡索零星产新,行情不稳;疫情品种绵马贯众需求不佳,行情下滑;陈皮可供量增多,价格下滑;车前子进入收割期,行情继续下滑;高价知母行情需求不佳,价滑。

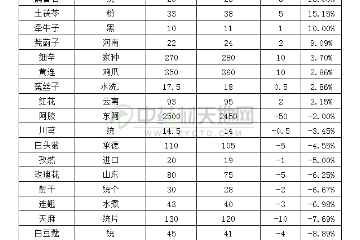

二、近期部分中药材安国市场行情涨跌排行表

上图为:4月品种行情涨跌排行表

通过本期行情涨跌表我们可以看出,本期上涨品种依然是涨价品种多于掉价品种,其中胖大海涨幅31.25%;绵麻贯众回调幅度在18.75%,行情冰火两重天,涨价的任何一项因素就足以支撑行情上涨,掉价的需求不旺或面临产新都是压力。

三、市场部分热点品种点评

1、小茴香行情为何稳步走高

上图为:小茴香

小茴香属于药食两用品种,食品方面需求量远大于药用量,市场货源供应来源于进口货与国产货,因长期低价运行,商家关注力度一直不高,在此期间也有投资商跃跃欲试,但最终收益均不理想,随着时间的推移,低价严重影响国内产区种植户积极性,种植面积大幅下降。

2022年春季,小茴香的行情依然没有变化,价格保持在13元,随着产新序幕拉开,关注商增多,价格涨至15元;2023年市场多品种上涨,加上小茴香价位相对不高,又有减产因素出现,关注商增多,货源交易顺畅,拉升行情上涨。

2、细辛周期高位还未结束

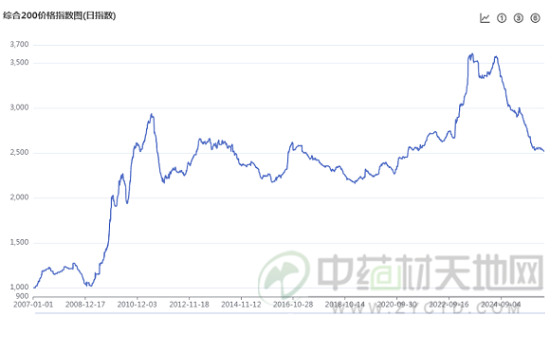

辽细辛本周期最低价格在2019年40元左右,当时的行情严重打击了种植户的积极性,导致产区产能遭到破坏,2021年后产能严重减少,加上大周期的到来,行情开启了上涨之路,2023年行情更是“狂飙”,有一步到位之势,目前市场净根货价在220-240元之间。

上图为:辽细辛净根货

细辛行情虽有明显涨幅,但从产能恢复情况看,因细辛是多年生植物,首先需要2年的育苗期,移栽到大田以后再生长4-5年,整个生长周期需要6-7年的时间。 对于多年生的品种,生产一旦遭到破坏,短期内无法恢复,所以多商认为细辛的高位运行还未结束。

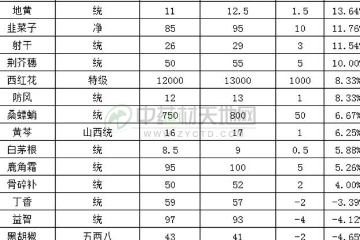

3、黄芩商家关注度聚集 行情被拉升

黄芩属于大宗品种,目前年用量在1.5-2.1万吨之间,主要分布在山西、陕西、内蒙、甘肃、山东、河南等地, 其中,山西和陕西是黄芩的主产区,占据全国黄芩70%左右的产量,对行情有主导权,年后随着去年秋季货源干度提高,前往产区买货的商家较多,货源交易顺畅,行情稳步上扬,且价格出现倒挂现象,目前产区农户与小户手里的货源均不多,多集中在大户手中,且多商对后市有一定期望值。

上图为:黄芩片

黄芩之所以产生当前价格主要原因有几点。

1、黄芩属于多年生品种,当前产区农户种植积极性不高,在地面积减少。

2、黄芩去年疫情期间用量增多,库存得到大量消耗。

3、在当前市场环境下,多品种行情上涨,外围资金流入量增多。

四、总结

从目前多品种行情看已处于历史相对高的水平,商家为回避风险,积极跟进者减少,反之关注力度再次落至被忽略的低价品种身上,另外异常极端天气出现,果实类品种再次被推至风口浪尖,也为后期行情波动埋下伏笔。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

春节后三月补货带动的交易热度在四月迅速消退,中药材市场重归平淡,货源流通节奏放缓,整体行情呈窄幅震荡、大盘偏弱下行态势。从品种观察,春季恰逢部分药材集中产新,新货入市即遭遇压价,终端需求持续疲软...

4月以来,安国中药材市场整体步入深度调整周期。前期部分低价品种短暂反弹后,行情逐步回归平稳;产新的品种,行情合理调整;库存积压偏大的品类,则在低位区间小幅震荡运行。现阶段市场行情,主要受货源供需...

2025年中药材市场告别了前三年普涨行情,进入2026年,仍深度调整中,并受行业周期、政策导向、市场行为等多重因素交织,本月中药材市场整体呈现“指数震荡下行、结构明显分化”的态势,且在市场货源供...

本期是2026年春节假期后恢复正常交易的第一个月,虽然药市在春节前的三个月行情持续呈现升多降少的好转状态,但是今年收市以来,这种状态似乎没有得到很好的延续,行情平淡占据着近期的市场主势。截至目前...

春节过后,中药材市场逐步进入节后恢复阶段,整体行情波动幅度相对有限,但地缘冲突带来的连锁影响已在市场中明显显现。受伊朗战乱持续、边境管控趋严、货源出口受阻等多重因素影响,进口中药材供应链出现扰动...