【天地网讯】

2023年多数中药材价格是上涨的,商家更容易把目光放在“暴涨”品种上,就如同大家经常听到某某挣了几百万,上千万一样,反之,那些赔钱或被套的消息相对隐藏。不管市场行情如何疯狂,有涨价的品种必然也会有掉价的,只是占比相对不大而已,是哪些品种列入本年度跌价排行榜,其背后相关因素有哪些?值此年终盘点之际,让我们一起回顾。

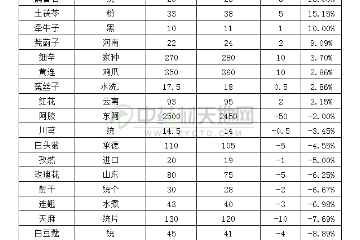

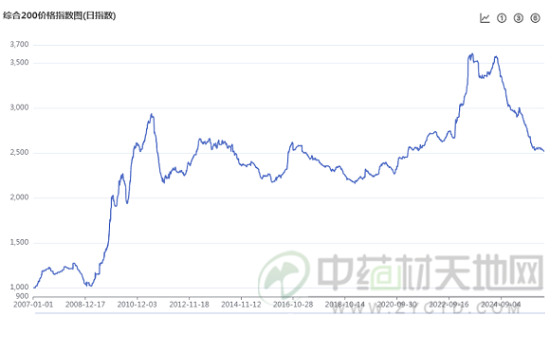

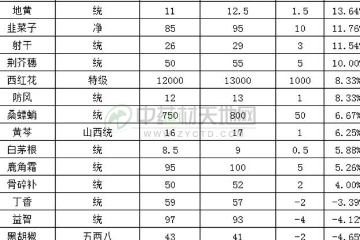

一、2023年安国市场中药材品种行情跌幅排行表

2023年跌价品种相对不多,其中防风、柠檬、车前子、沙苑子、射干、半枝莲、罗汉果、川芎、瓜蒌、水蛭、泽泻、地黄等均有一定一定幅度下调,相对拉低了大盘综合指数,随着这些品种价格的走低,预示着距离下次商机更进一步,中药材没有永远的涨价也没有永远的跌价,在涨跌中形成属于自己的周期。

上图为:2023年品种行情下跌对比排行表

二、2023年部分热点品种点评

1、防风产能增加 行情必然下滑

防风是常用大宗中药材品种,自家种成功后,家种防风占据市场流通的主流地位,本品在这次市场大周期中最高涨幅达到600%,高价刺激农户种植积极性,种植面积大幅扩增,秋季产新价滑是必然趋势,随着产新序幕拉开,鲜货行情不断下调,截止目前市场统货报价在17-18元之间,当前价位依然对农户有种植欲望,预计2024年春季种植面积仍有量,基于2023年产量与2024年种植量情况下,防风2024年五一后行情仍会下行。

2、射干的辉光期已过

射干行情是从2021年30元起航的,因生长周期长,生产遭到破坏短期难恢复,导致行情稳步走高,于2022年底创下170-180元的高价,成为本周期涨幅明显的品种。

2023年射干产新后行情稳步下行,一是基于新货冲击,持货者出货意愿强,二是外围商入手者少,多是实销。

3、荆芥大势仍难改变

荆芥是安国地产特色品种,行情具有周期性波动,受疫情特殊需求,2022年荆芥咀稳步涨至20多元,在高价影响下,2023年种植户有一定的种植积极性,安国周边的种植面积较2022年扩增幅度不低于两倍,另外除了河北种植外,包括河南、山西等地也有一定的发展,行情下滑趋势非常明显,但由于河北产区在生长期遭受了连续暴雨影响,死苗情况严重,部分商家又对后市燃起希望,随着产新序幕拉开,行情下滑大势仍难改变,一是2023年种植基数大,二是企业有储备,货源进入实销。

4、川芎量大 产新仍是压力

川芎是本周期领涨的品种,于2021年行情暴涨至45元高价,当年行情对川芎种植户产生极大的刺激性,2022年种植面积较2021年扩增20%上下,2023年由于2022年苓种充足,导致2023年在地面积在13-14万亩,在地面积的不断增多,即使遇到单产小幅减产,也不会影响行情大的方向。

目前距离2024年产新还有几个月的时间,基于今年在地面积有量与库存相对丰厚基础上,当前价格虽然不高,但产新行情仍有压力。

5、瓜蒌后市行情难回转

瓜蒌统丝在2022年创下了85元的历史高价,而造成本次高价的原因主要是产区产能缩减与疫情需求增多所致,因瓜蒌属于一年生品种,生产容易恢复,2023年瓜蒌产出量增多,加上产新时期加工户储备货源充足,行情继续下调是必然的趋势。

6、金银花产能是行情上涨的最大阻力

金银花属于中药常用大宗品种之一,其历史行情波动多与疫情、种植面积、天气因素相关。近几年金银花创下了三次高价,一次是2018年行情暴涨至280元,第二次是2020年新冠疫情爆发后行情再次攀升至280元,第三次是2022年受疫情新政策放开后,最高价格涨至300元,三次高价刺激,扩增了种植面积,金银花一般需要3-5年进入盛花期,盛花期可长达5-10年,所以不管是目前金银花产能还是未来几年产能都不容小视,成为行情上涨的最大阻力。

7、地黄产能过剩 切莫抢反弹操作

2023年地黄种植面积进一步扩增是事实,估计在15-16万亩,2023年的货源产出量足以满足3年的正常需求,加上2023年地黄种植户并未出现亏损现象,2024年种植积极性仍会高,对于一年生的品种,只要生产不调减,库存得不到消耗,真正的机遇就难出现,若以货源走快视为反弹的可能性,大概率是昙花一现。

8、连翘趋势在分歧中明朗

连翘是近几年脱缰之黑马,主要是连续5年的减产与疫情时期刚性的需求所致,2023年连翘产新后行情走势是商家最有分歧的一年,看好的商家认为今年新货产出量不大,加上库存薄弱,后市定会有一波好的行情;另一方认为连翘产新期属于高价位,随着疫情相关需求减少,货源需求量也会减少,行情难有好的表现。随着时间的流逝,连翘行情也出现一定幅度的调整,大势已去,更多红利机会也只属于专营商。

9、牛膝供应充足

牛膝,目前主要分布在内蒙古、河北、 河南产区,属于一年或半年生的品种,因生长周期短,生产极易恢复。牛膝2021 -2022年处于高位,受高价影响,2022年各产区种植面积扩增大约2倍;从产量上看,2022年牛膝产量能满足当年需求,而2023年膝种植面积至少扩增一倍,这样牛膝货源供大于求,所以产新后行情也一直呈稳步下滑趋势。

10、陈皮新货产出量增多

陈皮,由于2019和2020年连续两年的低价,加工量并不大,所以2021年产新后行情持续走高,加上2022年产区突发的高温,导致产量受损严重,行情再创新高。

陈皮是橘子本身的附加值,过去主要来源是依靠罐头厂,现在靠果汁厂。因陈皮潜在产量是非常大的,主要价格合适,产量也是可以保障的,2023年受高价影响,新货产出量增多,所以产新后价格出现回落。

三、总结

药市红火了三年,受高价刺激,部分中药材品种已经出现产能恢复情况,成为第一批2023年行情回落的代表,这是趋势,不能以个人意愿而改变,它符合市场发展规律,希望大家思维回归理性,切莫期待资金力量给予的反弹行情。

看清大势,好赚钱;看清大势,才能规避风险,希望朋友们不要被利益蒙蔽了双眼。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

春节后三月补货带动的交易热度在四月迅速消退,中药材市场重归平淡,货源流通节奏放缓,整体行情呈窄幅震荡、大盘偏弱下行态势。从品种观察,春季恰逢部分药材集中产新,新货入市即遭遇压价,终端需求持续疲软...

4月以来,安国中药材市场整体步入深度调整周期。前期部分低价品种短暂反弹后,行情逐步回归平稳;产新的品种,行情合理调整;库存积压偏大的品类,则在低位区间小幅震荡运行。现阶段市场行情,主要受货源供需...

2025年中药材市场告别了前三年普涨行情,进入2026年,仍深度调整中,并受行业周期、政策导向、市场行为等多重因素交织,本月中药材市场整体呈现“指数震荡下行、结构明显分化”的态势,且在市场货源供...

本期是2026年春节假期后恢复正常交易的第一个月,虽然药市在春节前的三个月行情持续呈现升多降少的好转状态,但是今年收市以来,这种状态似乎没有得到很好的延续,行情平淡占据着近期的市场主势。截至目前...

春节过后,中药材市场逐步进入节后恢复阶段,整体行情波动幅度相对有限,但地缘冲突带来的连锁影响已在市场中明显显现。受伊朗战乱持续、边境管控趋严、货源出口受阻等多重因素影响,进口中药材供应链出现扰动...