【天地网讯】

第一部分 指数点评

本期关键词:稳定物价 、需求萎缩、蓄水池

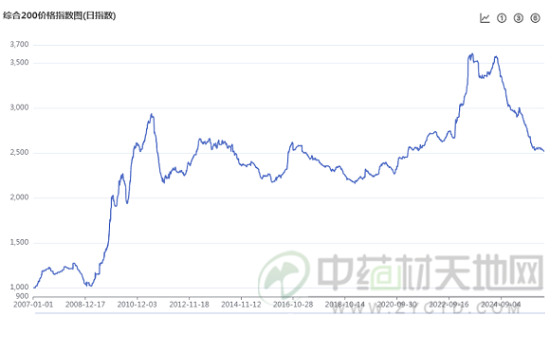

附图:天地网综合200指数走势图

指数点评:本阶段国内中药市场由于需求端萎缩,整体行情继续呈现萎靡之势。但受制于整体物价水平和国内外经济大环境、以及中药材生产供应现状,整体价格水平虽有小幅下挫但仍处于历史性相对高位。特别是由于进入冬令滋补季节,涉及保健养生品种的行情呈现好转之势,供需两旺,部分类别甚至出现逆市上扬,从而抑制药市行情未能出现大幅下滑。反映在天地网综合200指数上,则是综合指数由上期的2,578.91点略有下挫至2,578.55点,下滑幅度仅有-0.014% ↓,几乎可以忽略不计。但与去年同期相比则仍有100.039% ↑的升幅。 $pager$

|

|

本日

|

上周

|

周环比

|

上月度

|

与上月比

|

去年同期

|

去年同期

|

|

综合指数

|

|||||||

|

综合200

|

2,578.55

|

2,578.91

|

-0.014% ↓

|

2,604.03

|

-0.988% ↓

|

-1.00

|

100.039% ↑

|

|

用途指数

|

|||||||

|

滋补40

|

3,439.84

|

3,408.04

|

0.925% ↑

|

3,429.60

|

0.298% ↑

|

-1.00

|

100.029% ↑

|

|

感冒40

|

2,575.15

|

2,632.90

|

-2.243% ↓

|

2,650.96

|

-2.944% ↓

|

-1.00

|

100.039% ↑

|

|

香料20

|

2,053.79

|

2,051.69

|

0.102% ↑

|

2,152.84

|

-4.823% ↓

|

-1.00

|

100.049% ↑

|

|

心脑血管20指数

|

2,396.16

|

2,371.64

|

1.024% ↑

|

2,393.86

|

0.096% ↑

|

-1.00

|

100.042% ↑

|

|

来源指数

|

|||||||

|

野生99

|

2,007.19

|

2,014.32

|

-0.355%↓

|

2,022.98

|

-0.786% ↓

|

-1.00

|

100.050% ↑

|

|

家种100

|

2,843.12

|

2,841.58

|

0.054% ↑

|

2,875.54

|

-1.140% ↓

|

-1.00

|

100.035% ↑

|

|

2010年日期

|

指数

|

周均线

|

半月均线

|

月均线

|

季均线

|

半年

|

年

|

|

12-25

|

2,578.55

|

2,585.69

|

2,586.95

|

2,591.46

|

2,554.10

|

2,336.74

|

2,213.56

|

|

12-24

|

2,578.55

|

2,587.70

|

2,586.86

|

2,592.38

|

2,552.39

|

2,334.21

|

2,212.01

|

|

12-23

|

2,591.36

|

2,587.78

|

2,587.36

|

2,593.26

|

2,550.74

|

2,331.68

|

2,210.46

|

|

12-22

|

2,588.63

|

2,587.93

|

2,586.45

|

2,593.84

|

2,548.94

|

2,329.17

|

2,208.87

|

|

12-21

|

2,591.36

|

2,588.63

|

2,586.28

|

2,594.47

|

2,547.18

|

2,326.67

|

2,207.28

|

|

12-20

|

2,588.63

|

2,588.47

|

2,585.99

|

2,595.04

|

2,545.40

|

2,324.18

|

2,205.69

|

|

12-19

|

2,578.91

|

2,589.16

|

2,586.27

|

2,595.63

|

2,543.41

|

2,321.71

|

2,204.11

|

|

12-18

|

2,592.12

|

2,591.20

|

2,587.23

|

2,596.55

|

2,541.40

|

2,319.26

|

2,202.53

|

|

12-17

|

2,592.12

|

2,590.34

|

2,588.45

|

2,597.06

|

2,539.16

|

2,316.78

|

2,200.89

|

|

12-16

|

2,590.54

|

2,589.14

|

2,589.58

|

2,596.25

|

2,536.94

|

2,314.29

|

2,199.26

|

第二部分 热点分析

依据以上认识,我们本期选择以下热点品种进行点评:

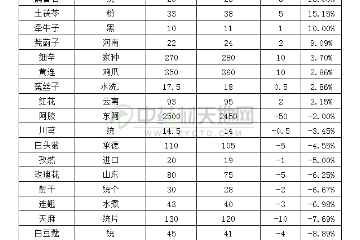

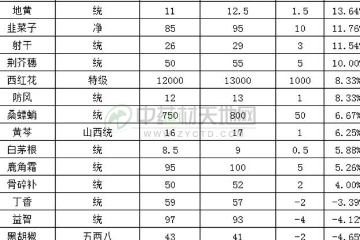

●牛膝 怀牛膝河南产区已进入产新期,近期由于多商奔赴产区采购大货,带动价格明显上升;市场有少量新货入市,行情随之上走,怀牛膝平条售价19元、毛货15元、二肥21元。由于农户对该品期望值较高,有惜售观望态势。川牛膝产新已开始,市场行情不降反升,统个川牛膝由前期的14-15元涨为目前的16-17元。

后市点评:前期我们已经多次提到,随着物价水平整体上行和用工成本提高,那些价格尚未被发现的大宗家种品种会陆续出现回升。这种价格提升极为合理,何况牛膝这个品种这些年来生产确实不如人意。同时,精明的商家是否已经在寻找下一个类似家种品种呢?比如说黄芩、丹参等。

●玉竹 玉竹湖南产区前期走动顺畅,近期走动虽然平平,但行情却是十分坚挺,统个货售价28-30元;东北产产区行情也逐渐攀升,统个售价26-28元。

后市点评:湘玉竹药食两用,近年来用量有所增加,今年玉竹产量不高,市场关注力度较强,后市仍不会平静。而东北玉竹今年东北品种行情普遍较好,药农对野生资源玉竹的采挖不够重视,致使今年关玉竹的产量大幅减少,加之库存空虚,该品后市仍被看好。同时,需注意在南方市场,商家经常将小个黄精加工成玉竹出售,玉竹的升价是否会带动黄精的价格上涨?$pager$

●黑胡椒 黑胡椒前期因主产区传闻受灾减产,加之白胡椒国际需求量大,受到部分商家关注。近日玉林市场大统货成交30-31元,零售32-33元,但走势平平。其它市场走动也不快,多为市场经营商小批量走动,统货市场售价31-33元。

后市点评:黑胡椒已经价平多时,后市随着整体药市行情出现升价也属正常。但该品种前期入手商家较多,加之口岸来货无法确定,故后市如无大的资本介入,预计再升空间有限。

●草果 草果,走动依然缓慢,价仍呈回调之势,现市场价统货51-52元,该品需求量庞大,产区来货减少,随销势的好转,后市行情仍有多商看好。

后市点评:该品春节前后是需求旺季,能否成为拐点,尚需观察。只是目前产地货源已少,是多年未有的现象,因此部分持货商仍有较强信心,如果货源在春节得到有效消化,回升的可能较大。

●羌活 羌活近期产区大货走动不快,统大货售价75-80元,市场因元旦临近,好多单位盘点暂停进货,大货走动不如前阶段,行情依然保持坚挺,饮片因质量不等售价85-90元。四川统货升至90元左右;蚕羌120-130元。

后市点评:在药市整体下行背景下,资源有限的野生品种将逐渐纳入商家的视野。其中羌活、苍术、白鲜皮等这些品种如家种发展仍不能跟进,则后市将保持升势,风险相对较小。

第三部分 后市观察

下阶段临近春节,一方面需求方将加大采购力度以保证节后需要;另一方面,企业的盘存和资金回笼又将造成药市资金周转压力。故预计,下阶段国内药市如无特殊因素刺激,行情仍将趋于下滑。

在单品种方面,部分价格已明显虚高的品种后市难以乐观,不排除个别高价位品种“跳水”可能;同时,除多次提到的价格相对低平的家种品种外,资源有限的野生品种预计将持续引起市场和资金的关注。如有资金介入这些品种,对于中药材这种盘面极小的行业,很可能引起相关品种价格明显上升。

(本文出自中药材天地网信息中心,版权所有,转载请写明出自“中药材天地网”,否则后果自负)

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!

春节后三月补货带动的交易热度在四月迅速消退,中药材市场重归平淡,货源流通节奏放缓,整体行情呈窄幅震荡、大盘偏弱下行态势。从品种观察,春季恰逢部分药材集中产新,新货入市即遭遇压价,终端需求持续疲软...

4月以来,安国中药材市场整体步入深度调整周期。前期部分低价品种短暂反弹后,行情逐步回归平稳;产新的品种,行情合理调整;库存积压偏大的品类,则在低位区间小幅震荡运行。现阶段市场行情,主要受货源供需...

2025年中药材市场告别了前三年普涨行情,进入2026年,仍深度调整中,并受行业周期、政策导向、市场行为等多重因素交织,本月中药材市场整体呈现“指数震荡下行、结构明显分化”的态势,且在市场货源供...

本期是2026年春节假期后恢复正常交易的第一个月,虽然药市在春节前的三个月行情持续呈现升多降少的好转状态,但是今年收市以来,这种状态似乎没有得到很好的延续,行情平淡占据着近期的市场主势。截至目前...

春节过后,中药材市场逐步进入节后恢复阶段,整体行情波动幅度相对有限,但地缘冲突带来的连锁影响已在市场中明显显现。受伊朗战乱持续、边境管控趋严、货源出口受阻等多重因素影响,进口中药材供应链出现扰动...